首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

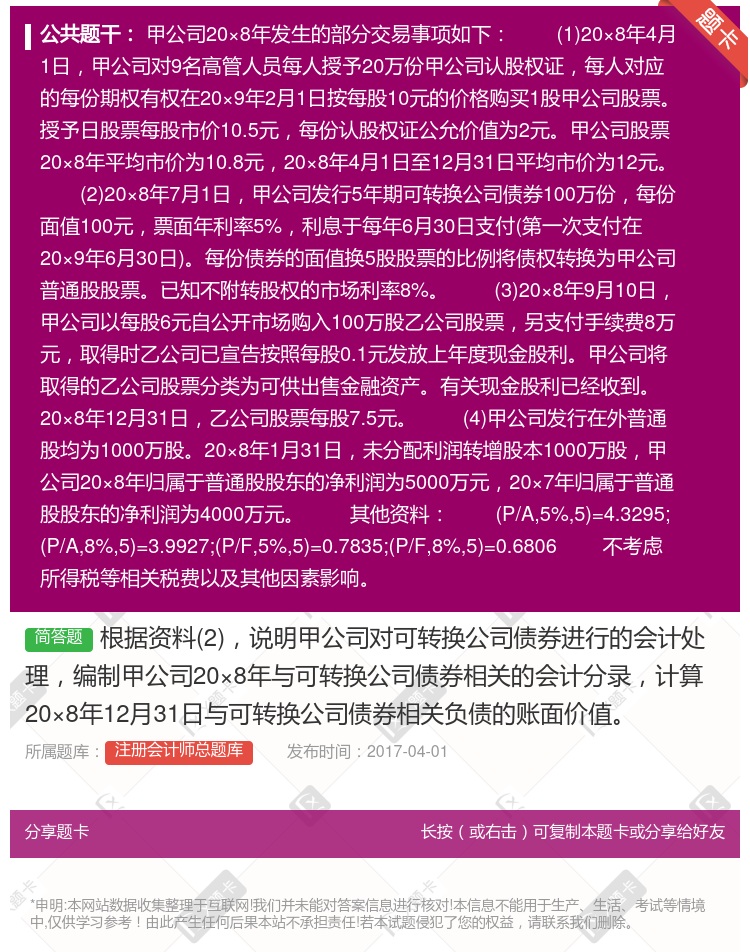

根据资料(2),说明甲公司对可转换公司债券进行的会计处理,编制甲公司20×8年与可转换公司债券相关的会计分录,计算20×8年12月31日与可转换公司债券相关负债的账面价值。

查看本题答案

包含此试题的试卷

注册会计师总题库《2015年真题精选》真题及答案

点击查看

你可能感兴趣的试题

下列关于可转换公司债券的说法中错误的是

企业发行的可转换公司债券,应当在初始确认时将负债成分确认为应付债券,将权益成分确认为其他权益工具

可转换公司债券在进行分拆时,应当对负债成分的未来现金流量进行折现确定负债成分的初始确认金额

发行可转换公司债券发生的交易费用,应当直接计入当期损益

可转换公司债券的负债成分在转换为股份前,其会计处理与一般公司债券相同

下列关于可转换公司债券正确的有

企业发行的可转换公司债券,应当在初始确认时将其包含的负债成分和权益成分进行分拆

发行可转换公司债券发生的交易费用,应当直接计入当期损溢

对于可转换公司债券的负债成分,在转换为股份前,其会计处理与一般公司债券的相同

对于可转换公司债券的权益成分应确认为资本公积

不考虑发行费用下列关于可转换公司债券会计处理的说法中正 确的有

发行可转换公司债券时,应按可转换公司债券包含的负债成分的公允价值记入“应付债券——可转换公司债券”科目

发行可转换公司债券时,应按实际收到的款项确认为负债

发行可转换公司债券时,实际收到的款项与可转换公司债券包含的负债成分的公允价值的差额记入“其他权益工具”科目

发行可转换公司债券时,应按可转换公司债券包含的权益成分的公允价值,记入“应付债券——可转换公司债券”科目

发行可转换公司债券时,应按实际收到的款项记入“其他权益工具”科目

甲股份有限公司本题下称甲公司为上市公司其相关交易或事项如下1经相关部门批准甲公司2013年1月1日按

甲上市公司以下简称甲公司于2011年1月1日按面值发行总额为40000万元的可转换公司债券另支付发行

甲上市公司有关发行附有赎回选择权的可转换公司债券资料如下 12003年1月1日发行附有赎回选择权的

对于可转换公司债券的负债成份在转换为股份前的会计处理与一般公司债券相同

甲股份有限公司本题下称甲公司为上市公司其相关交易或事项如下1经相关部门批准甲公司于20×6年1月1日

甲上市公司以下简称甲公司于2011年1月1日按面值发行总额为40000万元的可转换公司债券另支付发行

计算题甲上市公司本题下称甲公司于2000年1月1日按面值发行总额为40000万元的可转换公司债券用于

甲上市公司本题下称甲公司于2000年1月1日发行面值总额为40000万元的可转换公司债券用于建造一套

甲上市公司本题下称甲公司于2000年1月1日按面值发行总额为40000万元的可转换公司债券用于建造一

甲上市公司本题下称甲公司于2000年1月1日发行面值总额为40000万元的可转换公司债券用于建造一

甲上市公司有关发行附有赎回选择权的可转换公司债券资料如下12003年1月1日发行附有赎回选择权的可转

甲上市公司本题下称甲公司于2000年1月1日按面值发行总额为40000万元的可转换公司债券用于建造

甲上市公司本题下称甲公司于2000年1月1日按面值发行总额为40000万元的可转换公司债券用于建造

可转换公司债券的负债成分在转换为股份前其会计处理与一般公司债券相同

甲股份有限公司本题下称甲公司为上市公司其相关交易或事项如下1经相关部门批准甲公司于2008年1月1日

下列关于可转换公司债券与分离交易的可转换公司债券的说法中正确的有Ⅰ.可转换公司债券与分离交易的可转换

Ⅰ.Ⅱ

Ⅱ.Ⅲ

Ⅲ.Ⅳ

Ⅱ.Ⅳ

甲上市公司以下简称甲公司经批准于2007年1月1日以50000万元的价格不考虑相关税费发行面值总额为

热门试题

更多

企业集团组织结构模式非常适合大型跨国公司

由成功想到失败属于

和传统的股票期权相比EVA杠杆期权的特点是

培训需求分析的目的是弄清

关于组织学习力下列说法正确的是

是指被试在不同时间接受测试的结果一致性程度

战略地图主要用于提炼 层面的KPI

EVA的含义是 [开始第四章绩效管理部分]

下列属于外部激励中社会情感激励的有

是组织学习力的行动环节

一般情况下经理人在时获赠股票期权

从绩效考评的周期来看对企业级的考评通常采用

智力激荡法的会议人数以 人为宜

关于逆向转换法下列说法正确的是

沙盘推演法可以考察但公文筐测试不能考察的能力是

属于从生理和人际关系需要角度实施的压力管理策略

监事会一般由 选举产生

战略性人力资源管理从角度关注员工贡献率问题

关于内部晋升和外部招聘下列说法正确的是

罗夏墨迹测试属于投射测试的

职业生涯面谈一般是由对员工实施

不属于胜任特征的深层次特征[开始第二章招聘与配置部分]

企业出现重大劳动安全卫生事故的处理程序包括

主要适合管理人员特别是高层管理者的晋升考评

无差别曲线是一条由一系列组合而形成的轨迹

是企业人力资源战略规划评价过程的第一个步骤

与提高技术创新性这一关键成功因子有关的部门KPI包括

下列选项中管理者对员工培训支持程度最高的是

成熟曲线的作用包括

不属于科学管理时期的观点

热门题库

更多

中级会计资格总题库

初级会计总题库

注册会计师总题库

会计从业资格

银行从业资格总题库

证券从业资格

理财规划师

期货从业资格

保险经纪人

基金销售从业资格

保险公估人

保险代理从业资格

助理物流师总题库

物流师

小学教师资格总题库

一级人力资源管理师总题库

湘公网安备 43130202000226号

湘公网安备 43130202000226号