首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

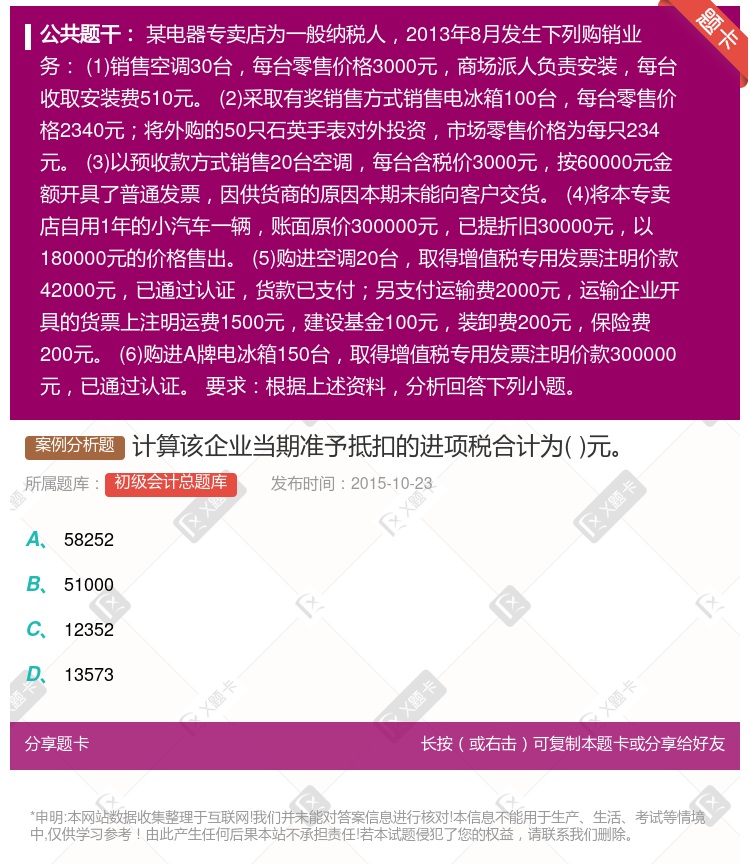

计算该企业当期准予抵扣的进项税合计为( )元。

查看本题答案

包含此试题的试卷

初级会计总题库《增值税、消费税法律制度》真题及答案

点击查看

你可能感兴趣的试题

甲企业增值税一般纳税人是农产品增值税进项税额核定扣除试点实施办法的试 点抵扣单位2020年2月销售7

2.24

2.92

2.58

2.02

某公司为增值税一般纳税人2022年3月报销员工上月差旅费取得如下票据境内火 车票金额合计3815元境

774

732

700

630

计算问答题某实行出口免抵退税政策的机械厂增值税一般纳税人2015年2月末留抵税额3000元3月份发生

计算当期应缴纳的增值税为万元

42.2

21.5

37.7

27

根据上述资料回答下列问题业务4应缴纳的增值税万元

82.57

67.62

23.81

41.28

根据上述资料回答下列问题业务3应转出的进项税额万 元

8.86

7.90

7.20

8.00

业务2可抵扣进项税额万元

26.00

26.41

29.83

26.58

根据上述资料回答下列问题该企业3月应缴纳增值税万元

47.12

23.38

22.26

42.19

某实行出口免抵退税政策的机械厂增值税一般纳税人2012年10月末留抵税额3000元11月份发生下列业

甲企业一般纳税人是农产品增值税进项税额核定扣除试点实施办法的试点抵扣 单位2016年2月销售70吨超

2.58

2.92

3.26

8.6

甲企业增值税一般纳税人是农产品增值税进项税额核定扣除试点实施办法的试点 抵扣单位2019年6月1日—

128.85

184.07

184.95

325.47

甲公司为增值税一般纳税人2020年5月进口产品20万元取 得进口增值税专用缴款书上注明的增值税额为2

购入免税农产品准予抵扣的进项税额为2700元

进口产品准予抵扣的进项税额为2.6万元

购入原材料准予抵扣的进项税额为3.9万元

运输费用准予抵扣的进项税额为200元

某市纺织厂外商投资企业有职工300人2010年经营情况如下1销售货物取得不含增值税的销售收入2300

业务3中可抵扣的进项税合计为

0.034万元

0.544万元

0.438万元

2020年3月某公司采购部门员工小张因工作需要去北京出差取得载有其身份信息 的火车两张票面金额合计为

18.29

51.85

56.52

某实行出口免抵退税政策的机械厂增值税一般纳税人2014年2月末留抵税额3000元3月份发生下列业务1

某企业为增值税一般纳税人2013年3月购进原材料取得增值税专用发票注明价款30万元增值税5.1万元运

该企业购进原材料准予从销项税额中抵扣的进项税不包括运输途中发生的损失对应的进项税额

该企业取得的返还收入还原为不含税收入后并入计税销售额计算销项税额

该企业取得的返还收入应冲减当期的进项税额

准予抵扣的进项税额为3.4万元

某公司为增值税一般纳税人2019年8月报销员工上月差旅费取得如下票据火车票 金额合计3815元境内机

753

732

700

630

根据上述资料回答下列问题业务2可抵扣进项税额万元

10.58

1.66

10.36

10.52

某公司为增值税一般纳税人2022年2月报销员工上月差旅费取 得如下票据境内火车票金额合计3815元境

753

720

732

热门试题

更多

纳税人自己新建建筑物后销售的其纳税义务发生时间为销售自建建筑物的纳税义务发生时间

纳税人转让土地使用权或者销售不动产采取预收款方式的其纳税义务发生时间为收到预收款的当天

各类酒类生产企业生产销售酒而收取的包装物押金无论是否逾期以及会计上如何核算押金均应并入销售额交增值税和消费税

纳税人采取预收货款结算方式销售应税消费品的其消费税纳税义务发生时间为销售合同规定的收款日期的当天

在中国境内承包工程作业和提供应税劳务的非居民也是营业税的纳税人

纳税人将不同税率的应税消费品组成成套消费品销售的如果分别核算不同税率应税消费品的销售额销售数量的应按不同税率分别计算不同消费品应纳的消费税

甲公司将其2013年购置的一处办公用房出售给乙公司取得转让收入500万元该办公用房购置原价为200万元销售不动产适用营业税税率为5%根据营业税法律制度的规定甲公司转让该办公用房应缴纳的营业税额为15万元

纳税人将自建建筑物对外赠与其建筑业应税劳务的纳税义务发生时间为该建筑物产权转移的当天

纳税人自产自用的应税消费品均应于移送使用时缴纳消费税

境外单位或者个人在境内发生应税行为而在境内未设有经营机构的其应纳营业税款以代理者为扣缴义务人没有代理者的以受让者或购买者为扣缴义务人

邮政部门以及邮政部门以外的其他单位和个人发行报刊一律征收增值税

营改增试点地区的增值税一般纳税人用于免征增值税项目的购进货物接受加工修理修配劳务或者应税服务的进项税额不得从销项税额中抵扣

法国甲公司将一台设备出租给境内乙公司在日本使用上述设备租赁业务属于营改增试点实施办法所称的应税劳务

单位或个体经营者聘用的员工为本单位或雇主提供的劳务属于营业税的应税劳务

委托加工应税消费品一律由受托方在向委托方交货时代收代缴消费税

纳税人销售不动产应当向其机构所在地主管税务机关申报缴纳营业税

个人将购买超过5年的普通住房对外销售免征营业税

纳税人销售或转让抵债所得的不动产以全部收入为计税营业额

境外单位或者个人向境内单位或者个人提供完全在境外消费的应税服务属于在境内提供应税服务

营改增试点地区的纳税人提供技术转让技术开发和与之相关的技术咨询技术服务免征增值税

根据增值税法律制度的规定直销企业先将货物销售给直销员直销员再将货物销售给消费者的直销企业的销售额为直销员向消费者收取的全部价款和价外费用

纳税人提供建筑业或者租赁业劳务采取预收款方式的其纳税义务发生时间为收到预收款的当天

增值税的纳税人兼营非增值税应税劳务未分别核算的一并征收增值税

个人的营业额未达到起征点的免征营业税达到起征点的全额计征营业税

营改增试点地区的增值税一般纳税人接受的旅客运输劳务不得抵扣进项税额

单位无偿赠予不动产土地使用权征收营业税个人无偿赠予不动产土地使用权暂免征收营业税

纳税人提供建筑业劳务不含装饰劳务的其营业额应当包括工程所用原材料设备及其他物资和动力价款在内

纳税人兼营非增值税应税项目的未分别核算的由主管税务机关核定货物或者应税劳务的销售额

单位自己新建建筑物后销售的其自建行为视同发生应税行为应当缴纳营业税

在我国境内提供各种劳务的收入均应缴纳营业税

热门题库

更多

注册会计师总题库

会计从业资格

银行从业资格总题库

证券从业资格

理财规划师

期货从业资格

保险经纪人

基金销售从业资格

保险公估人

保险代理从业资格

助理物流师总题库

物流师

小学教师资格总题库

一级人力资源管理师总题库

二级人力资源管理师

中级人力资源管理师

湘公网安备 43130202000226号

湘公网安备 43130202000226号