你可能感兴趣的试题

审计师期望找到有限数量的单个会计账户被低估情况。 审计师期望发现被抽样的大量项目是错误的。 单个账户不是按序号排列,而是按字母顺序排列。 审计师期望在较大货币价值的项目中发现的错误,比在较小货币价值的项目中发现的错误多。

确定该领域的审计工作是否不能由内部审计独家完成 协调养老金审计,以便完成工作范围,而且不会重复独立审计师的工作 确定外部审计师测试过账户余额,这样内部审计可以测试内部控制,以确定这些账户余额的可靠性 确定独立外部审计师利用的审计技术、方法和专有名词是否应该为内部审计所利用,这样就能和过去的审计工作保持一致,或者独立审计师利用的审计技术是否应该和其他内部审计师利用的审计技术保持一致

内部审计师利用分析性程序估计销售账户余额的准确性,没有发现重大差异。在此基础上,内部审计师推断原始记录一定是准确的。 内部审计师运用通用审计软件抽样进行函证,在函证回复的基础上,审计师断定账面的应收款是存在的。 内部审计师观察客户的实物盘存过程,记录了存货的测试数量,并将这些测试存货追踪到年底的存货数据,未发现例外。审计师断定账面的存货是存在的。 内部审计师检查了2008年1月的销售额记录,发现其中不包括2007年的销售额,内部审计师断定2007年的销售额得到了恰当记录。

内部审计师期望找到有限数量的单个会计账户被低估情况。 内部审计师期望发现被抽样的大量项目是错误的。 内部审计师期望在较大金额项目中发现的错误比在较小金额项目中发现的错误多。 单个账户不是按序号排列,而是按字母顺利排列。

产品销售规模 产品采购价格 产品订购的固定成本 产品存货的规模

产品销售规模 产品采购价格 产品订购的固定成本 产品存货的规模

在测试应付账款余额。 无法处理累积总体项目。 希望从样本中发现几处重大性错误。 关注金额高估。

解释说明这是内部审计师的意见 取得被审计单位对这项陈述的意见 研究和确认衡量经营效率的标准 从审计底稿文件档案中把这个论述剔除

在确定一个低错误率的总体未被严重错报时,它是一个有效的模式; 它不需要变量抽样所要求的近似正态分布; 由于抽样单位是同质的,所以它可以用于一组账户; 当错报额增加时,它比古典变量抽样法所需的样本量小。

提高内部控制抽样技术的成效 为内部审计师提供独立的、有见识的观点 通过提供从针对其他客户开展的类似审计获得的信息,为内部审计师提供协助。 赞同内部审计师的报告,从而提高内部审计师为管理层提供的保证服务的质量

被选中的可能性相等。 能被不超过一个货币单位所代表。 被选中的可能性是未知的。 被选中的可能性与其货币值成比例。

集中在可能作出反应的人群以便得到更大的样本。 集中在经理和主管人员,因为他们也能反映他们部门人员的意见。 用分层抽样法,根据婚姻状况和家庭的状况、年龄和每小时薪金水平分层。 根据雇员薪金,用货币单位抽样法。

产品销售规模 产品采购价格 产品订购的固定成本 产品存货的规模

增强内部控制抽样技术的成效。 同意内部审计师的报告,从而改善后者向管理层提供的保证服务的质量。 为内部审计师提供独立的真知灼见。 通过提供来自对其他被审计单位的类似审计业务的类似审计业务的信息, 协助内部审计师开展审计。

属性抽样 发现抽样 按概率比例大小(货币单位)抽样 单位平均值抽样

产品销售规模 产品采购价格 产品订购的固定成本 产品存货的规模

差额或比例估计。 不分层的单位平均值估计。 概率比例大小法。 属性抽样。

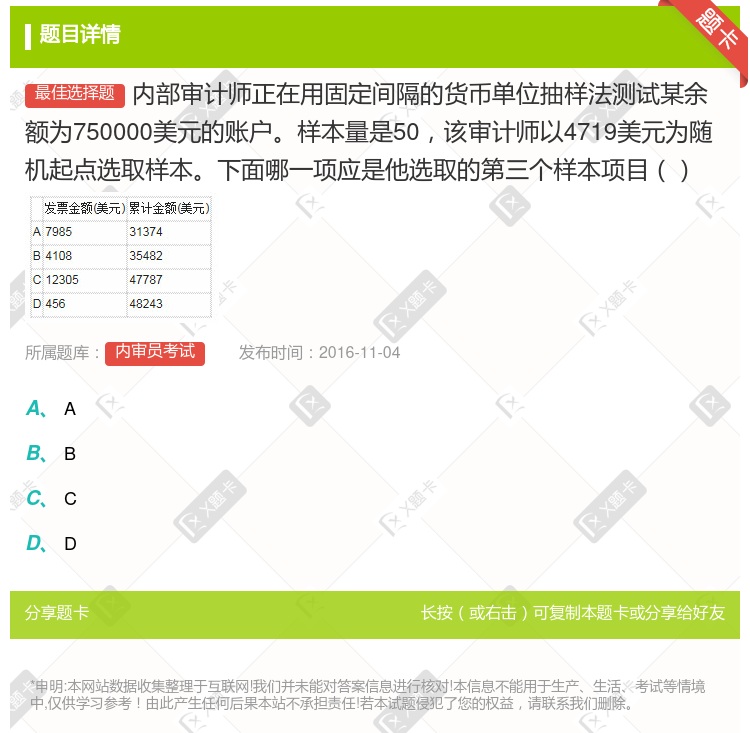

$7985$31374 $4108$35482 $12305$47787 $456$48243

确定该领域的审计工作是否不能由内部审计独家完成 协调养老金审计,以便完成工作范围,而且不会重复独立审计师的工作 确定外部审计师测试过账户余额,这样内部审计可以测试内部控制,以确定这些账户余额的可靠性 确定独立外部审计师利用的审计技术、方法和专有名词是否应该为内部审计所利用,这样就能和过去的审计工作保持一致,或者独立审计师利用的审计技术是否应该和其他内部审计师利用的审计技术保持一致

湘公网安备 43130202000226号

湘公网安备 43130202000226号