你可能感兴趣的试题

75,270 75,75 270,270 75.360

25.6,20 32,20 25.6,25.6 20,20

864200 297600 3200 504956

(收入一付现成本一折旧)× (1-税率)+折旧 税后收入一税后付现成本十折旧抵税 收入×(1-税率)一付现成本×( 1-税率)+折旧×税率 税后利润十折旧 营业收入一付现成本一所得税

技术进步、产品更新换代较快的生产设备,最低可按6年计提折旧 畜类生产性生物资产,折旧年限最低为3年 电子设备折旧年限为5年 飞机、火车、轮船以外的运输工具可按4年折旧

年现金净流量=营业收入一付现成本一所得税 年现金净流量=税后利润一折旧 年现金净流量=税后收入一税后付现成本十折旧×所得税税率 年现金净流量=收入×(1一所得税税率)一付现成本×(1一所得税税率)十折旧

第一年折旧额4000元 第二年折旧额2400元 第三年折旧额1440元 第四年折旧额864元 第五年折旧额518.4元

第一年折旧190万元 第二年折旧240万元 第三年折旧144万元 第四年折旧83万元 第五年折旧83万元

关于生产设备的变更属于会计政策变更,关于管理用设备的变更属于会计估计变更 关于生产设备的变更属于会计估计变更,关于管理用设备的变更属于会计政策变更 关于生产设备的变更属于会计政策变更,关于管理用设备的变更属于会计政策变更 关于生产设备的变更属于会计估计变更,关于管理用设备的变更属于会计估计变更

该管理用设备2022年应计提的折旧额为100万元 该项会计估计变更影响2022年资产负债表“应交税费”项目的金额为7万元 因该项会计估计变更2022年应确认递延所得税资产7万元 该项会计估计变更影响2022年利润表“净利润”项目的金额为21万元 因该项会计估计变更2022年应确认递延所得税负债7万元

2022年1月4日取得该项无形资产的成本为880万元 2022年12月31日该项无形资产的累计摊销额为176万元 该项无形资产自2022年2月起开始摊销 该无形资产的累计应计摊销额为932.8万元

应自2022年12月起开始计提摊销 计提的摊销额应计入管理费用 2022年12月M非专利技术的摊销金额为5000元 应自2023年1月起开始计提摊销

事项(4)的会计处理不正确 事项(4)属于2022年当期会计差错,应作为2022年会计差错进行更正 事项(4)的更正分录为:借:累计摊销4贷:管理费用4借:所得税费用1贷:递延所得税负债1 事项(4)的更正分录为:借:累计摊销4贷:以前年度损益调整4

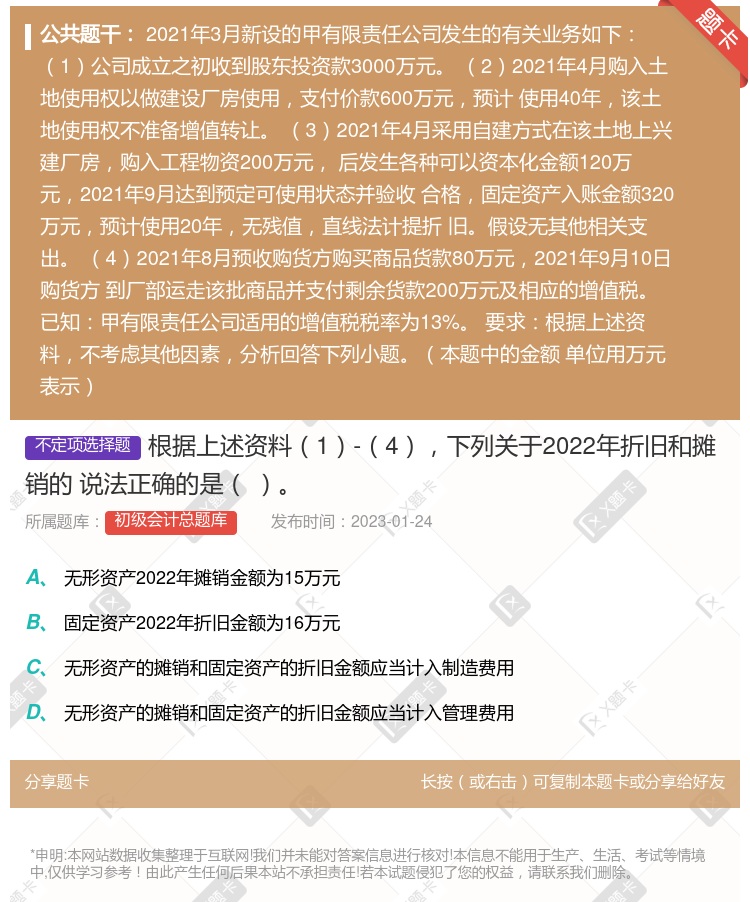

折旧费用应计入管理费用 自2021年12月开始计提折旧 折旧费用应计入制造费用 自2022年1月开始计提折旧

经营成本=总成本费用一折旧费 营成本=总成本费用一折旧费一摊销费 经营成本=总成本费用一折旧费一摊销费一利息支出 经营成本=总成本费用一折旧费一摊销费一利息支出一修理费

确认资产处置损益6.4万元 确认营业外收入3.4万元 无形资产当月减少当月需要摊销 无形资产当月减少当月停止摊销

湘公网安备 43130202000226号

湘公网安备 43130202000226号