首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

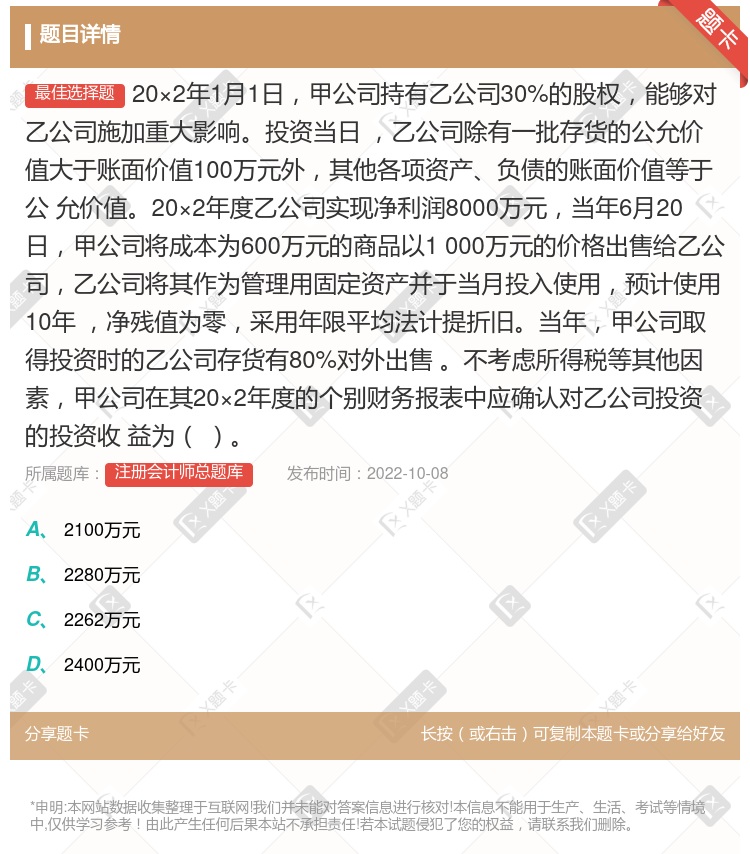

20×2年1月1日,甲公司持有乙公司30%的股权,能够对乙公司施加重大影响。投资当日 ,乙公司除有一批存货的公允价值大于账面价值100万元外,其他各项资产、负债的账面价值等于公 允价值。20×2年度乙...

查看本题答案

包含此试题的试卷

注册会计师总题库《会计练习题六》真题及答案

点击查看

你可能感兴趣的试题

20×1年1月1日甲公司支付800万元取得乙公司100%的股权购买日乙公司可辨认净值产的公允价值为6

91万元

111万元

140万元

150万元

甲公司为一上市的集团公司原持有乙公司30%股权能够对乙公司施加重大影响甲公司20×3年及20×4年发

2×19年12月1日甲公司与乙公司签订债务重组合同合同签订日甲公司应收乙 公司账款账面余额为200万

173

171

180

181

甲公司为一上市的集团公司原持有乙公司30%股权能够对乙公司施加重大影响甲公司20×3年及20×4年发

甲公司为一上市的集团公司原持有乙公司30%股权能够对乙公司施加重大影响甲公司20×3年及20×4年发

甲公司为一上市的集团公司原持有乙公司30%股权能够对乙公司施加重大影响甲公司20×3年及20×4年发

分别编制甲公司2×19年和2×20年上述业务长期股权投资相关的会计处理答案中的金额单位用万元表示

甲公司2×16年1月10日取得乙公司80%的股权形成非同一控制下企业合并付出对价 为34400万元购

2600

1000

-1400

关于2012年与长期股权投资有关的会计分录下列各项中会计处理正确的是

2012年3月1日 借:长期股权投资-成本 980 应收股利 25 贷:其他货币资金 1005

2012年3月20日 借:其他货币资金 25 贷:应收股利 25

2012年12月31日乙公司可供出售金融资产的公允价值增加 借:长期股权投资-其他权益变动 20.1(67x30%) 贷:资本公积-其他资本公积 20.1

2012年乙公司实现净利润 借:长期股权投资-损益调整 120 贷:投资收益 120

甲公司为一上市的集团公司原持有乙公司30%股权能够对乙公司施加重大影响甲公司20×3年及20×4年发

甲公司为一上市的集团公司原持有乙公司30%股权能够对乙公司施加重大影响甲公司20×3年及20×4年发

2×19年1月1日甲公司支付1600万元取得乙公司100%的股权购买日 乙公司可辨认净资产的公允价值

182

222

280

300

20×1年1月1日甲公司支付800万元取得乙公司100%的股权购买日乙公司 可辨认净资产的公允价值为

91万元

111万元

140万元

150万元

四20×1年1月1日甲公司支付800万元取得乙公司100%的股权购买日乙公司可辨认净值产的公允价值为

91万元

111万元

140万元

150万元

甲公司2007年3月1日~2009年1月5日发生下列与长期股权投资有关的经济业务 1甲公司2007

20×6年1月1日甲公司支付800万元取得乙公司100%的股权购买日乙公司可辨认净 资产的公允价值为

91

111

140

150

2011年1月1日甲公司支付3200万元取得乙公司100%的股权投资当时乙公司可辨认净资产的公允价值

130

140

-10

300

四20×1年1月1日甲公司支付800万元取得乙公司100%的股权购买日乙公司可辨认净值产的公允价值为

91万元

111万元

140万元

160万元

20×1年1月1日甲公司支付800万元取得乙公司100%的股权购买日乙公司可辨认净值产的公允价值为6

91万元

111万元

140万元

160万元

2×14年1月1日甲公司支付800万元取得乙公司100%的股权形成非同一控制下企业合并购买日乙公司可

91

111

140

150

热门试题

更多

以下矿产需要计征资源税的有

下列项目中不须办理一般纳税人资格认定的有

下列关于资源税优惠政策的表述不正确的有

2012年11月李某由中方企业委派到某外国企业工作派遣单位和雇佣单位每月分别 支付其工资2400元和8000元并由支付单位分别代扣代缴其个人所得税根据个人所得税的有关规 定下列税务处理正确的有

下列各项中增值税一般纳税人可选择按照简易计税方法计税的有

下列行为免征增值税的有

下列有关车船税说法正确的是

下列项目中属于不得税前直接扣除的手续费及佣金的有

某船运公司为增值税一般纳税人并具有国际运输经营资质2020年3月取得的含税收入 包括货物保管收入40.28万元装卸搬运收入97.52万元国际运输收入355.2万元国内运输收入 748万元该公司计算的下列增值税销项税额正确的有

甲企业销售给乙企业一批货物乙企业因资金紧张无法支付货币资金经双方协商 乙企业用自产的产品抵顶货款则下列表述不正确的有

下列关于税款征收原则的说法中正确的有

税务行政诉讼下列情形应做出撤销判决的有

下列各项中符合房产税优惠政策规定的有

下列情形中在计算企业所得税时可以适用我国境外所得税额抵免政策的有

个人所得税取得综合所得且符合下列情形之一的纳税人应当依法办理汇算清缴的有

某企业2013年年初拥有排气量2.8升的乘用车1辆核定载客人数9人以下当年4月 该车被盗已按照规定办理退税通过公安机关的侦查9月份被盗车辆失而复得并取得公安机 关的相关证明已知2.8升乘用车车船税年税额为1800元/辆则下列关于该企业车船税的税务处理 中说法正确的有

下列项目中属于税法适用原则的有

根据增值税法律制度的规定下列各项中不得抵扣进项税额的有

下列处置资产行为企业应当缴纳企业所得税的有

下列关于车船税征收管理的说法中正确的有

根据营改增相关规定下列情形属于视同提供应税行为的有

纳税人兼营非增值税应税项目未分别核算的下列处理方法不正确的有

下列合同中免征印花税的有

下列各项中应计算缴纳契税的有

下列项目中符合耕地占用税中耕地范围的有

下列个人收入属于纳税人应按劳务报酬所得缴纳个人所得税的有

根据税收征收管理法和税务登记管理办法的有关规定下列各项中应当进行税务登记 的有

下列关于城市维护建设税的表述中正确的有

根据个人所得税法的相关规定下列关于专项附加扣除的表述中正确的有

根据税收征收管理法和发票管理办法的规定下列关于发票管理的 规定正确的有

热门题库

更多

中级会计资格总题库

初级会计总题库

注册会计师总题库

会计从业资格

银行从业资格总题库

证券从业资格

理财规划师

期货从业资格

保险经纪人

基金销售从业资格

保险公估人

保险代理从业资格

助理物流师总题库

物流师

小学教师资格总题库

一级人力资源管理师总题库

湘公网安备 43130202000226号

湘公网安备 43130202000226号