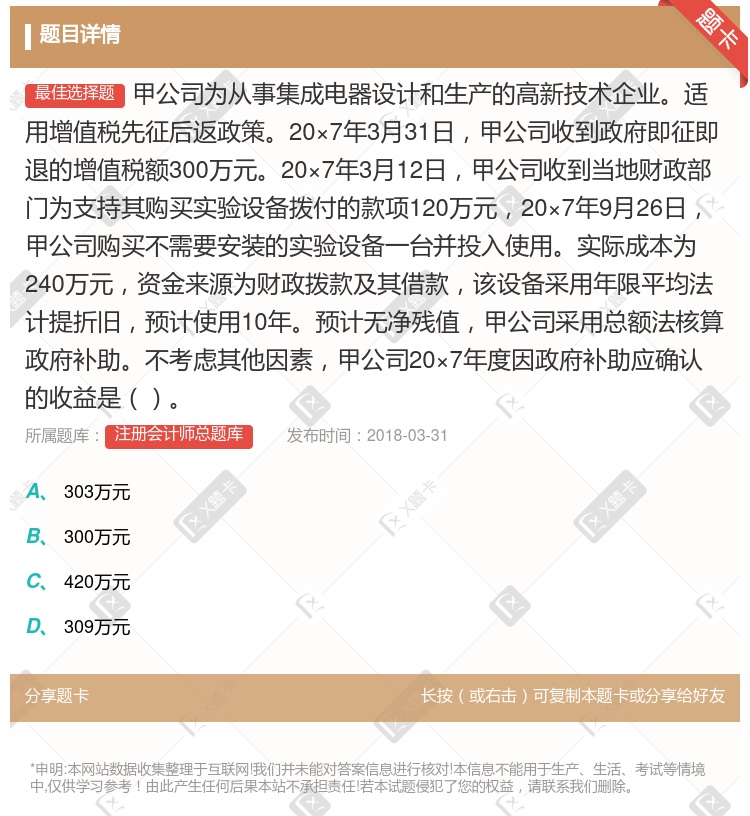

你可能感兴趣的试题

国家重点扶持的高新技术企业适用的税率是15% 利息、租金、特许权使用费按照合同约定时间确认收入 国家规划布局内的重点软件企业生产和集成电路设计企业,按照10%的税率 非居民纳税人负有无限纳税义务

20%、免征增值税 15%、免征营业税 20%、免征营业税 15%、免征增值税

高新技术企业 在中国境内的居民企业 小型微利企业 符合条件的从事污染防治的第三方企业

经认定的技术先进型服务企业 小型微利企业 高新技术企业 从事污染防治的第三方企业

从事软件开发的高新技术企业 从事集成电路制造的高新技术企业 互联网站 制药企业

增值税一般纳税人从事高新技术产业 增值税一般纳税人销售其自行开发生产的软件产品 增值税一般纳税人提供管道运输服务 经人民银行、银监会、商务部批准经营融资租赁业务的提供有形动产融资租赁服务

企业购置并实际使用规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的40%可以从企业当年的应纳税额中抵免 创投企业从事国家需要重点扶持和鼓励的创业投资,可以按投资额的70%在投资当年抵扣应纳税所得额 居民企业被认定为高新技术企业,同时又符合软件生产企业和集成电路生产企业定期减半征收所得税的,不能享受15%税率的减半征税 国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税 民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税,都可以决定减征或者免征

沿海港口城市的经济技术开放区设立的生产性外商投资企业适用 24%税率 国家高新技术产业开发区的中外合资高新技术企业适用 15%税 率 西部地区从事能源交通基础设施项目的生产性外商投资适用15%税率 经济特区开办的非生产性外商投资企业适用 15%税率。

不能模拟假设,所以不合理 合理假设 所得税不能假设,所以不合理 高新技术企业不能假设,所以不合理

企业获得高新技术企业资格后应按规定向主管税务机关办理备案手续 企业的高新技术企业资格期满当年应按25%的税率预缴企业所得税 企业自获得高新技术企业资格次年起开始享受企业所得税优惠政策 企业因重大安全事故被取消高新技术企业资格的应追缴已享受的全部税收优惠

湘公网安备 43130202000226号

湘公网安备 43130202000226号