你可能感兴趣的试题

固定资产的市价当期大幅度下跌,其跌幅明显高于因时间的推移或正常使用而预计的下跌 固定资产所处的市场在近期发生重大变化,且对企业产生不利影响 固定资产大修理 固定资产已经闲置不用

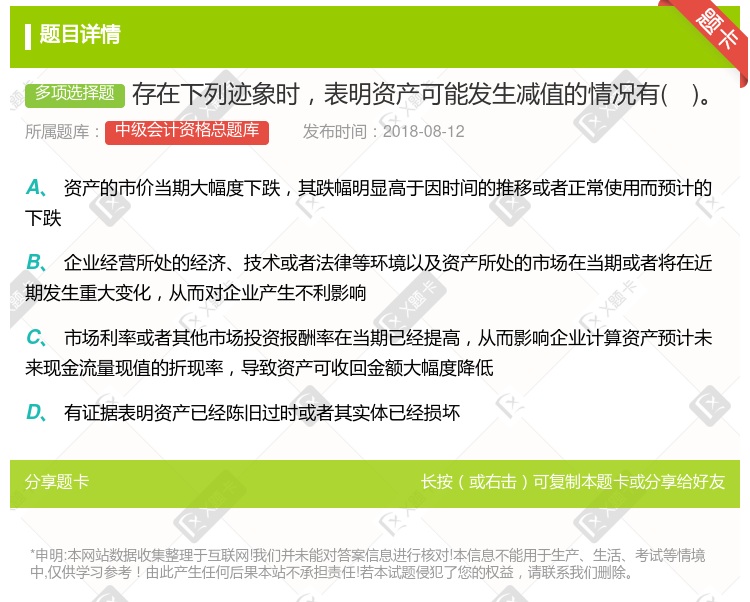

资产的市价当期大幅度下跌,其跌幅明显高于因时间的推移或者正常使用而预计的下跌 有证据表明资产已经陈旧过时或者其实体已经损坏 资产已经或者将被闲置、终止使用或者计划提前处置 市场利率在当期已经提高且影响企业计算资产预计未来现金流量现值的折现率,导致资产可收回金额大幅度降低 资产的市价波动较大,时升时降

长期股权投资 无形资产 商誉 以成本模式计量的投资性房地产

对于存在减值迹象的资产,应当进行减值测试,计算资产的可收回金额 如有确切证据表明资产确实存在减值迹象,则需要合理估计该项资产的可收回金额 资产可能发生减值的迹象是资产是否需要进行减值测试的前提 企业合并形成的商誉和使用寿命不确定的无形资产,如果不存在减值迹象,则当年不进行减值测试

资产的市价当期大幅度下跌,其跌幅明显高于因时间的推移或者正常使用而预计的下跌 市场利率或者其他市场投资报酬率在当期已经下降,从而影响企业计算资产预计未来现金流量现值的折现率,导致资产可收回金额大幅度降低 有证据表明资产已经陈旧过时或者其实体已经损坏 资产已经或者将被闲置、终止使用或者计划提前处置 根据生产需要,已停丁进行季节性大修理

资产的公允价值减去处置费用后的净额与资产预计未来现金流量现值中,只要有一项超过了资产的账面价值,就表明该项资产没有发生减值 资产存在减值迹象的,都应估计可收回金额,以确认是否发生减值 确认减值时应该优先以公允价值减去处置费用之后的净额作为可收回金额 如果资产没有出现减值迹象,则企业不需对其进行减值测试

资产的市价在当期大幅度下跌,其跌幅明显高于因时间的推移或者正常使用而预计的下跌 市场利率或者其他市场投资报酬率在当期已经提高,从而影响企业计算资产预计未来现金流量现值的折现率,导致资产可收回金额大幅度降低 以前报告期间的计算结果表明,资产可收回金额显著高于其账面价值,之后又没有发生消除这一差异的交易或者事项 以前报告期间的计算和分析表明,资产可收回金额相对于某种减值迹象反应不敏感,在本报告期间又发生了该减值迹象的

判断资产是否存在减值迹象时可从外部信息来源和内部信息来源两方面加以判断 企业应当根据实际情况来认定资产可能发生减值的迹象 有了减值迹象需要进一步判断其可收回金额 有了减值迹象就应该计提减值损失

有证据表明总部资产发生减值的,应单独对总部资产计提减值准备 能够分摊至各个资产组的总部资产,应将包括总部资产在内的资产组与其可收回金额进行比较 不能分摊至各个资产组的总部资产,应先对不含总部资产的资产组进行减值测试等的处理,然后认定包括总部资产的最小资产组组合与其可收回金额进行比较 资产负债表日有迹象表明总部资产可能发生减值的,应将其与资产组或资产组组合合并计算可收回金额,再与其账面价值进行比较判断是否需要确认资产减值损失

资产的公允价值减去处置费用后的净额与资产预计未来现金流量现值中,只要有一项超过了资产的账面价值,就表明该项资产没有发生减值 资产存在减值迹象的,都应估计可收回金额,以确认是否发生减值 确认减值时应该优先以公允价值减去处置费用之后的净额作为可收回金额 如果资产没有出现减值迹象,则企业不需对其进行减值测试

企业合并所形成的商誉 使用寿命不确定的无形资产 使用寿命有限的无形资产 固定资产

各类资产减值损失除特别规定外,均应在利润表的资产减值损失项目中予以反映 因企业合并形成的商誉无论是否存在减值迹象,每年都应进行减值测试 资产的可回收金额应当根据资产的公允价值与资产预计未来现金流量的现值两者之间较高者确定 进行资产减值测试时,难以对单项资产的可收回金额进行估计的,应当以该资产所属的资产组为基础确定资产组的可收回金额 有迹象表明某项总部资产可能发生减值的,应当计算确定该总部资产所归属的资产组或资产组组合的可收回金额,然后将其与相应的账面价值相比较,据以判断是否需要确认减值损失

企业经营所处的经济环境将发生重大不利影响 资产已经被闲置、终止使用或计划提前处置 有证据表明资产已经陈旧过时或者实体已经损坏 资产的市价大幅度下跌,其跌幅明显高于因时间的推移 有证据表明资产的经济绩效已经低于预期

资产的公允价值减去处置费用后的净额与资产预计未来现金流量现值中,只要有一项超过了资产的账面价值,就表明该项资产没有发生减值 资产存在减值迹象的,都应估计可收回金额,以确认是否发生减值 商誉减值准备在相应减值因素消失时可以转回 如果资产没有出现减值迹象,则企业不需对其进行减值测试

资产的公允价值减去处置费用后的净额与资产预计未来现金流量现值中,只要有一项超过了资产的账面价值,就表明该项资产没有发生减值 资产存在减值迹象的,都应估计可收回金额,以确认是否发生减值 确认减值时应该优先以公允价值减去处置费用之后的净额作为可收回金额 如果资产没有出现减值迹象,则企业不需对其进行减值测试

资产的可收回金额应当根据资产的公允价值与资产预计未来现金流量的现值两者之间的较高者确定 因企业合并形成的商誉无论是否存在减值迹象,每年都应进行减值测试 进行资产减值测试,难以对单项资产的可收回金额进行估计的,应当以该资产所属的资产组为基础确定资产组的可收回金额 资产减值准则规定的各类资产减值损失除特别规定外,均应在利润表的资产减值损失项目中予以反映 有迹象表明某些总部资产可能发生减值的,应当计算确定该总部资产所归属的资产组或资产组组合的可收回金额,然后将其与相应的账面价值相比较,据以判断是否需要确认减值损失

各类资产减值损失除特别规定外,均应在利润表的资产减值损失项目中予以反映 因企业合并形成的商誉无论是否存在减值迹象,每年都应进行减值测试 资产的可回收金额应当根据资产的公允价值与资产预计未来现金流量的现值两者之间较高者确定 进行资产减值测试时,难以对单项资产的可收回金额进行估计的,应当以该资产所属的资产组为基础确定资产组的可收回金额 有迹象表明某项总部资产可能发生减值的,应当计算确定该总部资产所归属的资产组或资产组组合的可收回金额,然后将其与相应的账面价值相比较,据以判断是否需要确认减值损失

企业合并所形成的商誉 使用寿命不确定的无形资产 使用寿命有限的无形资产 固定资产

湘公网安备 43130202000226号

湘公网安备 43130202000226号