你可能感兴趣的试题

内部审计师必须保持客观和独立 内部审计师应不被允许直接与外聘审计师沟通 独立且客观地复核及评价企业的活动 内部审计师不必担心因提交不利的报告而受到指责

内部审计部门在组织中的地位 内部审计部门的职能范围 内部审计的技术才能要求 内部审计的专业应尽义务

Ⅱ和Ⅳ。 Ⅰ、Ⅱ和Ⅲ。 Ⅰ、Ⅱ、Ⅲ和Ⅳ。 Ⅱ、Ⅲ和Ⅳ。

内部审计部门在组织中的地位 内部审计部门的职能范围 内部审计的技术才能要求 内部审计的专业应尽义务

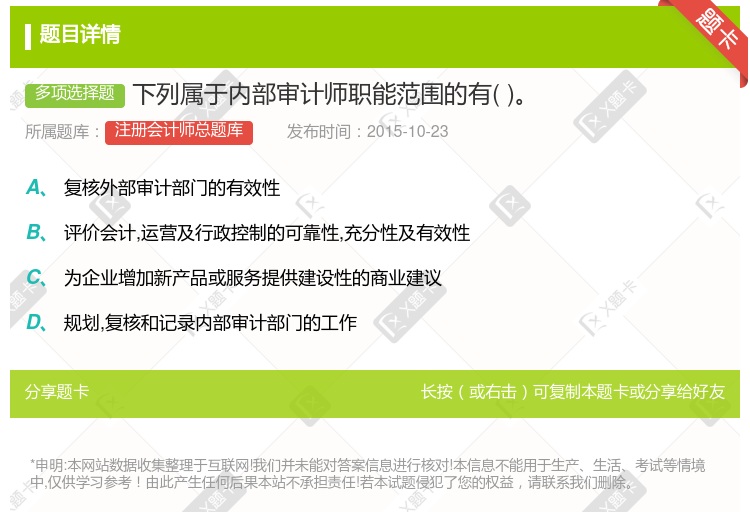

复核外部审计部门的有效性 评价会计、运营及行政控制的可靠性、充分性及有效性 为企业增加新产品或服务提供建设性的商业建议 规划、复核和记录内部审计部门的工作

内部审计主管负责监督外部审计师的工作 内部审计师和外部审计师之间可以定期会面,讨论共同关心的事情 内部审计师和外部审计师之间的审计报告和管理建议书可以交换 内部审计师可以向外部审计师提供审计方案和工作底稿

复核外部审计部门的有效性 评价会计、运营及行政控制的可靠性、充分性及有效性 为企业增加新产品或服务提供建设性的商业建议 规划、被复核和记录内部审计部门的工作

首席审计执行官向外部审计师提供信息并允许其接触内部审计工作底稿,以便他们了解和确定依赖内部审计工作的程度。 管理层批准规定了内部审计部门的宗旨、权力和职责的正式章程。 至少每年对每位内部审计师的业绩进行一次评价。 在每项审计业务的整个过程中,内部审计师的工作都要受到监督。

外部审计师必须评估内部审计师的胜任能力和客观性 内部审计师和外部审计师有可能定期开会来讨论相互感兴趣的事情 内部审计师和外部审计师可以交换审计报告和管理建议书 内部审计师可以向外部审计师提供审计方案和工作底稿

外部审计师熟悉组织。它的年度审计报告提供了对组织的深入的了解; 外部审计的规模。它能聘用富有经验的、有知识的且具有资格的员工; 外部审计的规模。它能提供不受其他当事方影响的持续的可用员工; 内部审计的结构。它可以更容易地满足远距离的业务要求。

只有当接受礼品打破常规时才禁止接受礼品; 接受该礼品将违反《国际内部审计师协会职业道规范》,而且注册内部审计师不得接受此类礼品; 鉴于该注册内部审计师并不同担任内部审计师职位,因此,是否接受礼品只受该公司行为道德规范的管辖; 鉴于合同已在赠送礼品签署,因此,接受该礼品不会违反《国际内部审计师协会职业道德规范》。

内部审计主管负责监督外部审计师的工作 内部审计师和外部审计师之间可以定期会面,讨论共同关心的事情 内部审计师和外部审计师之间的审计报告和管理建议书可以交换 内部审计师可以向外部审计师提供审计方案和工作底稿

外部审计师必须评估内部审计师的胜任能力和客观性 内部审计师和外部审计师有可能定期开会来讨论相互感兴趣的事情 内部审计师和外部审计师可以交换审计报告和管理建议书 内部审计师可以向外部审计师提供审计方案和工作底稿

内部审计师马上就要提升负责某个分部,但仍继续对该部门实施审计 内部由于预算限制而缩小审计范围 内部审计师参加特别小组,对新的配送系统的控制标准提出建议 内部审计师在采购代理执行合同之前检查合同的初稿

判断、关注、权威和经验。 依赖、评估、信息和服务。 诚信、客观性、保密性和胜任工作的能力。 信任、交流、价值观和业绩。

湘公网安备 43130202000226号

湘公网安备 43130202000226号