你可能感兴趣的试题

增值税一般纳税人和营业税纳税人 增值税小规模纳税人和营业税纳税人 增值税一般纳税人和消费税纳税人 增值税小规模纳税人和消费税纳税人

2016年11月4日起,月销售额超过3万元(或季销售额超过9万元)的住宿业小规模纳税人提供住宿服务 2017年3月1日起,月销售额超过3万元(或季销售额超过9万元)的鉴证咨询业增值税小规模纳税人提供认证服务 2017年6月1日起,月销售额超过3万元(或季销售额超过9万元)的建筑业增值税小规模纳税人提供建筑服务 2016年5月1日起,小规模纳税人销售其取得的不动产,需要开具增值税专用发票的

城建税126.94元 城建税223.11元 教育费附加76.16元 教育费附加133.87元

城市维护建设税232.67元 城市维护建设税99.01元 城市维护建设税277.23元 增值税4653.47元 增值税3960.4元

城建税126.94元 城建税223.11元 教育费附加76.16元 地方教育附加50.78元

小规模纳税人与一般纳税人身份可以相互转换 年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税 旅店业和饮食业纳税人销售非现场消费的食品,可以选择按小规模纳税人缴纳增值税 年应税销售额未超过小规模纳税人标准的企业,也可能被认定为一般纳税人

现行增值税制度是以纳税人年销售额的大小和会计核算水平这两个标准为依据来划分一般纳税人和小规模纳税人的 增值税小规模纳税人标准为年应征增值税销售额100万元及以下 年应税销售额超过小规模纳税人认定标准的个体工商户以外的其他个人可以办理一般纳税人资格认定 进项税额产生的主体必须是增值税的一般纳税人,非增值税的纳税人和小规模纳税人购进货物或者接受应税劳务,所支付或者负担的增值税额不是增值税税法中所称的进项税额

从事货物生产或者提供应税劳务的纳税人,以及以从事货物生产或者提供应税劳务为主,并兼营货物批发或者零售的纳税人,年应征增值税销售额在50万元以下(含50万元)的,为增值税小规模纳税人 商业企业年应税销售额在80万元以下(含80万元)的,为增值税小规模纳税人 年应税销售额超过小规模纳税人标准的其他个人按小规模纳税人纳税 非企业性单位、不经常发生应税行为的企业按小规模纳税人纳税

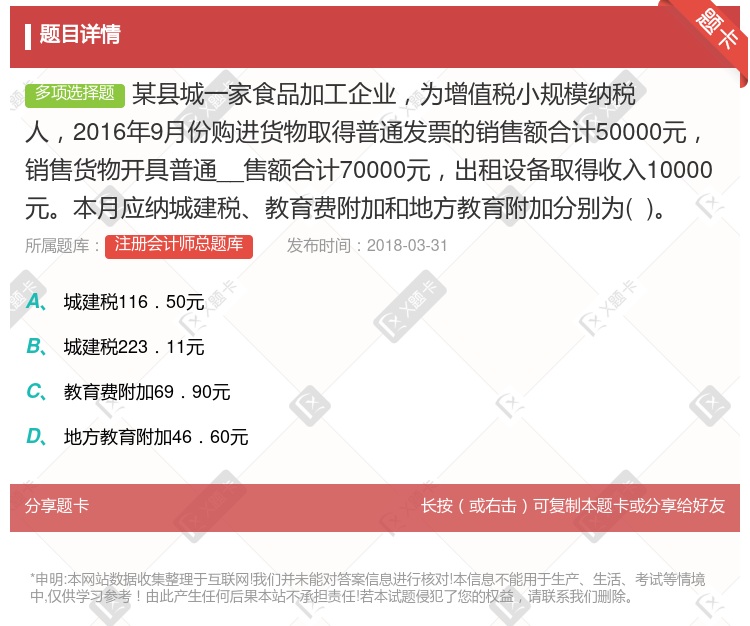

城建税116.50元 城建税223.11元 教育费附加69.90元 地方教育附加46.60元

小规模纳税人无权领购增值税专用发票 小规模纳税人采用简易计算办法 小规模纳税人进项税可以抵扣 小规模工业企业纳税人的年应征税销售额在 100 万以下

城建税126.94元 城建税223.11元 教育费附加76.16元 教育费附加133.87元

小规模纳税人销售货物时,按规定收取的增值税额,应贷记“应交税费--应交增值税”科目 符合小微企业优惠政策的小规模纳税人,免征的增值税额,借记“应交税费--应交增值税(减免税款)”科目,贷记“营业外收入”科目 自2020年2月1日起,增值税小规模纳税人(其他个人除外)发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税发票管理系统自行开具 年应征增值税销售额未超过500万元的小规模纳税人,也可以申请一般纳税人资格认定

湘公网安备 43130202000226号

湘公网安备 43130202000226号