你可能感兴趣的试题

乙公司专利权的处置损失为22.5万元 乙公司以A材料抵偿债务影响营业利润的金额为20万元 乙公司应确认的营业外收入为180.5万元 债务重组业务使乙公司利润总额增加200.5万元

接受捐赠的固定资产未入账 购入乙公司51%的股权 与丁公司进行债务重组 法院判决甲公司应向丙公司支付赔偿款

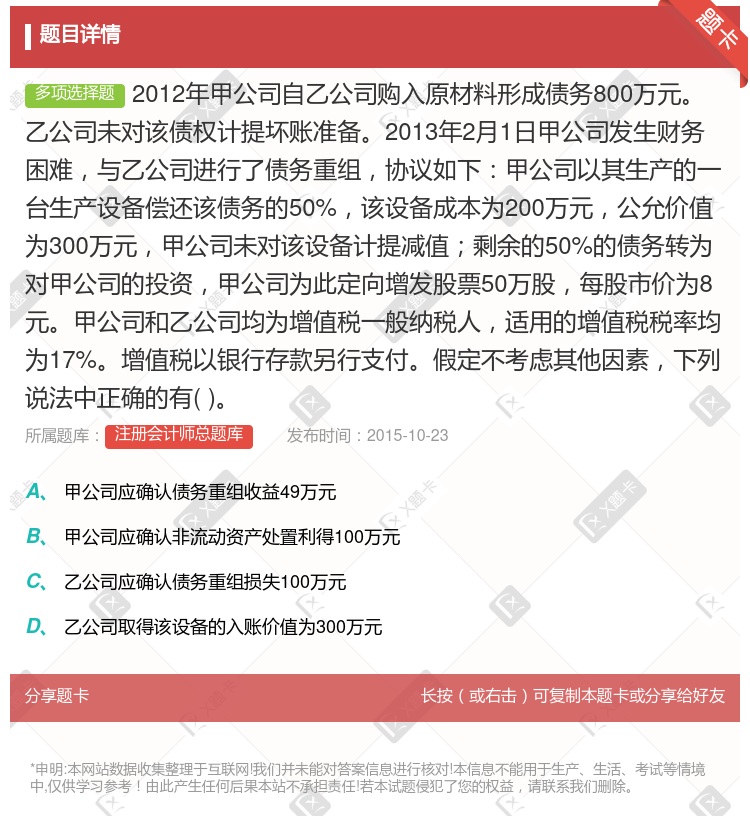

甲公司应确认债务重组利得49万元 甲公司应确认非流动资产处置利得100万元 乙公司应确认债务重组损失100万元 乙公司取得该设备的入账价值为300万元

甲公司应确认的债务重组利得为20万元 该项债务重组业务对甲公司损益的影响金额为45万元 乙公司应按照180万元确认取得无形资产的入账价值 乙公司应确认的债务重组损失为10万元

债务重组日为2019年4月1日 乙公司因放弃债权而享有股权投资的入账价值为1800万元 甲公司应确认债务重组利得为200万元 乙公司应确认债务重组损失为100万元 乙公司应确认债务重组损失为200万元

甲公司应确认的债务重组利得为20万元 该项债务重组业务对甲公司损益的影响金额为45万元 乙公司应按照180万元确认取得无形资产的入账价值 乙公司应确认的债务重组损失为10万元

甲公司原材料的入账价值为1001.6万元 甲公司形成的债务重组损失为400万元 甲公司形成的债务重组损失为230万元 乙公司用于抵债的可供出售金融资产的处置损益为-200万元

甲公司以公允价值为410万元的厂房清偿 甲公司以公允价值为420万元的长期股权投资清偿 减免甲公司220万元债务,剩余部分甲公司延期两年偿还 减免甲公司220万元债务,剩余部分甲公司立即以现金偿还

甲公司应确认的债务重组利得为20万元 该项债务重组业务对甲公司损益的影响金额为45万元 乙公司应按照180万元确认取得无形资产的入账价值 乙公司应确认的债务重组损失为10万元

49.2万元 76.8万元 60万元 16.8万元

湘公网安备 43130202000226号

湘公网安备 43130202000226号