首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

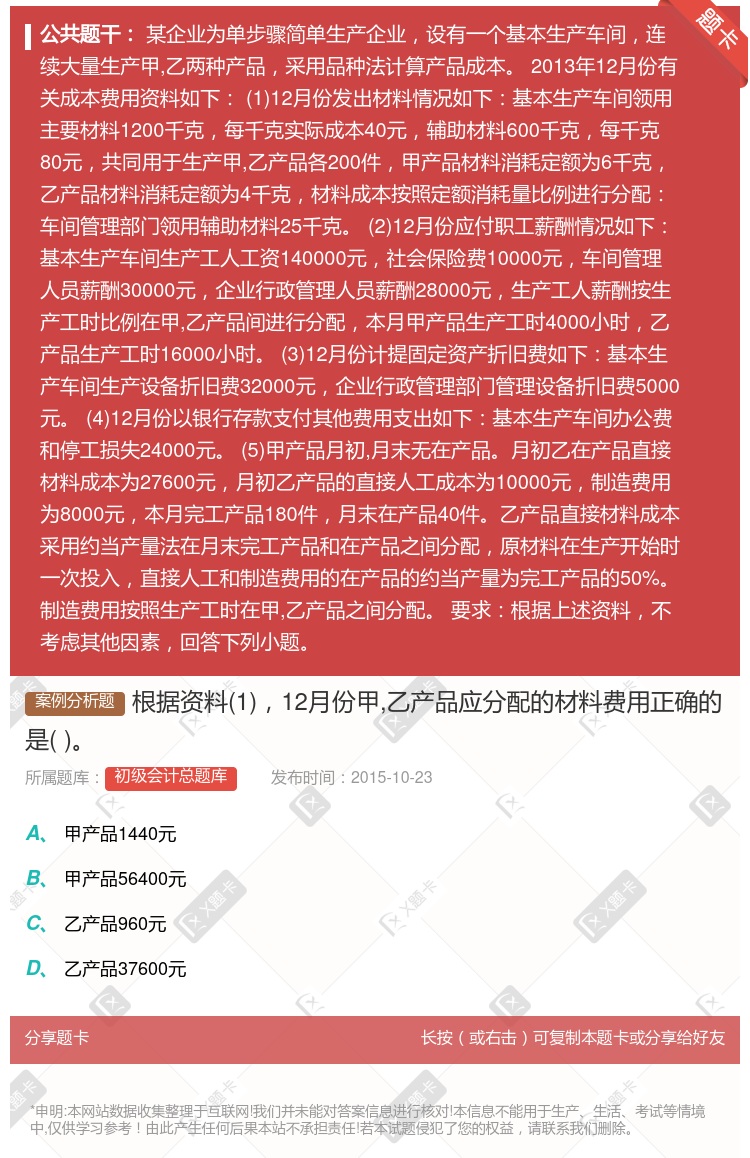

根据资料(1),12月份甲,乙产品应分配的材料费用正确的是( )。

查看本题答案

包含此试题的试卷

初级会计总题库《产品成本计算与分析》真题及答案

点击查看

你可能感兴趣的试题

F公司是一个服装生产企业常年大批量生产甲乙两种工作服产品生产过程划分为裁剪缝纫两个步骤相应设置裁剪缝

某企业生产甲乙两种产品共耗用材料费用4800元生产甲产品20件单件耗用甲产品原材料消耗定额为2公斤生

1200;3600

3600;1200

1600;3200

3200;1600

某企业生产甲乙两种产品耗用原材料费用共计62400元本月投产甲产品220件乙产 品256件单件原材料

某企业生产甲乙两种产品共同领用A原材料2106公斤单价20元原材料费用 合计42120元生产甲产品4

资料:某工业企业大量生产ABC三种产品这三种产品的结构所用原材料和工艺过程相近因 而归为一类甲类采用

资料:某工业企业大量生产ABC三种产品这三种产品得结构所用原材料与工艺过程相近因而 归为一类甲类采用

F公司是一个服装生产企业常年大批量生产甲乙两种工作服产品生产过程划分为裁剪缝纫两个步骤相应设置裁剪缝

练习按材料定额消耗费用比例分配材料费用某企业生产甲乙两种产品共同领用AB两种主要材料共计37620元

F公司是一个服装生产企业常年大批量生产甲乙两种工作服产品生产过程划分为裁剪缝纫两个步骤相应设置

材料按定额费用比例分配 [资料]某企业生产甲乙两种产品耗用原材料费用共计62400元本月投产甲产品2

某企业五月份计划投产并完工AB两种产品的数量分别为160件和180件耗用甲材料的标准分别为8公斤/件

资料某工业企业大量生产ABC三种产品这三种产品的结构所用原材料和工艺过程相近 因而归为一类甲类采用分

某企业本月投产甲产品50件乙产品100件生产甲乙两种产品共耗用材料4500千克每千克20元每件甲乙产

50000

30000

33750

56250

A产品的生产分两道工序加工完成材料在生产开始时一次投入采用约当产量比例法将该产品的生产成本在完工产品

材料费用的分配率为80

直接人工的分配率为50

制造费用的分配率为60

在产品分配的直接人工成本为10500元

某企业某年8月甲产品明细账部分数据见下表采用定额比例法分配费用原材料费用按定额费用比例分配其 他费用

资料:某工业企业大量生产ABC三种产品这三种产品的结构所用原材料和工艺过程相近因 而归为一类甲类采用

分配计算完工产品和月末在产品的原材料费用

某企业五月份计划投产并完工AB两种产品的数量分别为160件和180件耗用甲材料的标准分别为8公斤/件

计算分析题某企业五月份计划投产并完工AB两种产品的数量分别为160件和180件耗用甲材料的标准分别为

某企业生产AB两种产品共同领用甲乙材料共计75460元本月投产A产品180件B产品80件A产品消耗定

热门试题

更多

下列各项对产品成本的分析方法中属于构成比率分析的是

适用于小批单件生产的成本计算方法是

在平行结转分步法下只计算

企业生产甲产品需使用K材料甲产品材料消耗定额为3.6千克每千克K材料的计划价格为60元6月份企业生产500件甲产品其定额材料费用为元

适合供水企业采用的成本计算方法是

需要进行成本还原的产品成本计算方法是

甲产品为长江公司生产的主要产品其2013年直接材料成本有关资料如下表所示材料消耗量变动对2013年甲产品单位成本的影响为.

采用逐步结转分步法如果半成品完工后要通过半成品库收发在半成品入库时应借记科目贷记生产成本一基本生产成本科目

产品成本计算的分批法适用于

影响可比产品成本降低率变动因素的有

下列关于成本计算方法的主要因素说法错误的是

下列关于产品成本计算方法的运用的表述中正确的有

甲产品在生产过程中需经过两道工序第一道工序定额工时2小时第二道工序定额工时3小时期末甲产品在第一道工序的在产品40件在第二道工序的在产品20件各工序内在产品的完工程度平均为50%作为分配计算在产品加工成本不含原材料成本的依据其期末在产品约当产量为件

A公司2013年生产甲乙两种可比产品2012年甲乙产品的单位成本分别为500元和400元实际产量分别为1000件和800件2013年甲乙产品计划产量分别为1100件和1000件计划单位成本分别为490元和390元实际产量分别为1200件和1100件累计实际总成本分别为594000元和434500元2013年甲乙产品可比产品成本降低额合计为元

乙企业2013年成本为600万元销售收入为2400万元则该企业的营业收入成本率为

某企业A产品的单位成本为100元其中原材料60元直接人工25元制造费用15元则A产品中制造费用的构成比率为

下列关于成本计算分步法的表述中正确的是

采用简化分批法在各批产品完工以前产品成本明细账

下列关于平行结转分步法的说法正确的有

分步法适用于

采用平行结转分步法时完工产品与在产品之间的费用分配是

某企业2013年可比产品按上年实际平均单位成本计算的本年累计总成本为4500万元按本年计划单位成本计算的本年累计总成本为4000万元本年累计实际总成本为4200万元则可比产品成本的降低额为万元

成本计算分批法的特点有

在采用平行结转分步法计算成本时以下表述中正确的有

针对每月发生的各项间接计入费用不是按月在各批产品之间进行分配而是在产品完工时在各批完工产品之间进行分配的方法是

下列各项中不属于产品成本计算方法的是

某企业生产B产品属于可比产品上年实际平均单位成本为100元上年实际产量为1800件本年实际平均单位成本为98元本年实际产量为2000件则本年B产品可比产品成本降低率为

逐步综合结转分步法的缺点是

常用的产品总成本分析方法有

某企业采用简化分批法计算产品成本下列表述正确的有

热门题库

更多

初级会计总题库

注册会计师总题库

会计从业资格

银行从业资格总题库

证券从业资格

理财规划师

期货从业资格

保险经纪人

基金销售从业资格

保险公估人

保险代理从业资格

助理物流师总题库

物流师

小学教师资格总题库

一级人力资源管理师总题库

二级人力资源管理师

湘公网安备 43130202000226号

湘公网安备 43130202000226号