首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

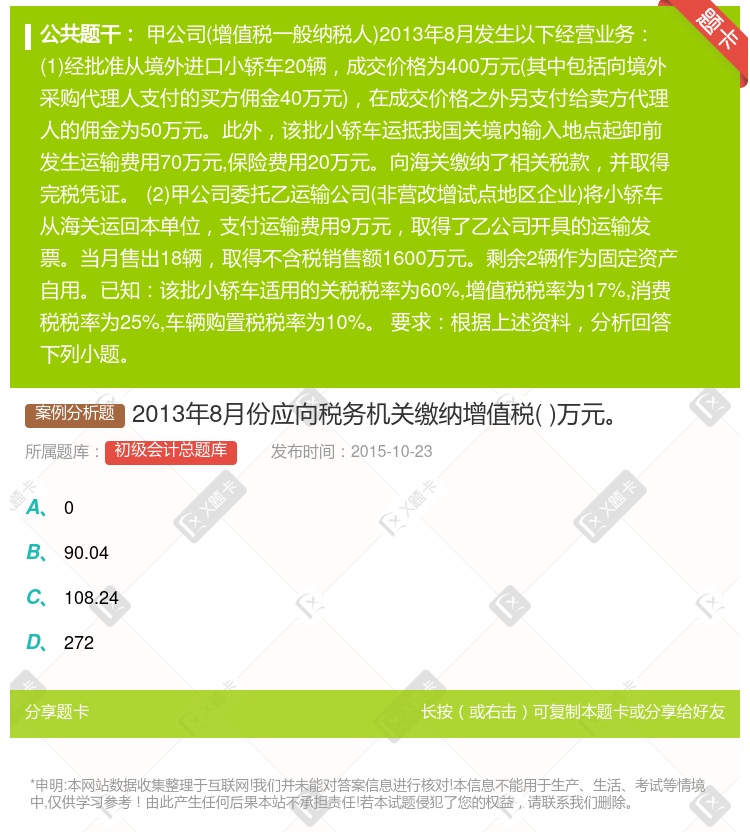

2013年8月份应向税务机关缴纳增值税( )万元。

查看本题答案

包含此试题的试卷

初级会计总题库《其他税收法律制度》真题及答案

点击查看

你可能感兴趣的试题

某百货商场一般纳税人下设零售部和一个招待所该商场能正确核算各自的收入2007年8月9月零售收入分别

某百货商场一般纳税人下设零售部和一个招待所该商场能正确核算各自的收入2007年8月9月零售收入分别为

某市区一家外商投资企业2016年8月缴纳进口环节增值税15万元进口环节消费税26.47万元本月实际缴

166000

119000

116000

位于市区的甲汽车厂2019年5月实际缴纳增值税和消费税362万元其中包括由位于县 城的乙企业代收代缴

18. 9

19. 74

20. 3

25. 34

位于市区的甲汽车轮胎厂2014年5月实际缴纳增值税和消费税362万元其中包括由位于县城的乙企业代收代

18.9

19.74

20.3

25.34

位于市区的甲化妆品厂2014年5月实际缴纳增值税和消费税362万元其中包括由位于县城的乙企业代收代缴

18.9万元

19.74万元

20.3万元

25.34万元

位于市区的某内资生产企业为增值税一般纳税人经营内销与出口业务2010年4月份实际向税务机关缴纳增值税

2.8

3.15

4.6

6.09

某交通运输企业为一般纳税人2013年12月份运费收入为160万元含税购进货物取得增值税专用发票注明税

应纳增值税为15.86万元

应纳增值税12.4万元

应纳增值税10.66万元

应纳增值税4.8万元

位于市区的甲汽车轮胎厂2014年5月实际缴纳增值税和消费税362万元其中包括位于县城的乙企业代收代缴

19.74万元

18.9万元

25.34万元

20.3万元

位于市区的某企业2013年3月份共缴纳增值税消费税和关税562万元其中关税102万元进口环节缴纳的增

14万元

18.2万元

32.2万元

39.34万元

地处县城的某化妆品厂2006年11月8日缴纳10月份的应纳增值税20万元消费税50万元补缴9月份欠缴

35000元

45000元

45150元

49000元

某县城一工业企业2005年8月份因进口原材料缴纳增值税120万元销售产品向税务机关实际缴纳增值税28

22.56万元

25.6万元

28.2万元

35.2万元

某企业2013年6月份销售应税货物缴纳增值税34万元消费税12万元出售房产缴纳营业税10万元土地增值

4.20

3.92

1.8

1.68

某生产企业为增值税一般纳税人位于市区主要经营内销和出口业务2013年3月实际向税务机关缴纳增值税40

3.08

5.81

2.80

2.52

位于市区的甲化妆品厂2020年3月实际缴纳增值税和消费税362万元其中包括由位 于县城的乙企业代收代

18.9

19.74

20.3

25.34

下列关于该公司税款责令缴纳的表述中不正确的是查看材料

税务机关可责令限期缴纳,并从滞纳税款之日起,按日加收滞纳金

逾期仍未缴纳的,税务机关可以采取税收强制执行措施

税务机关可责令限期缴纳,不需加收滞纳金

逾期仍未缴纳的,税务机关可吊销其营业执照

位于市区的甲汽车轮胎厂2014年5月实际缴纳增值税和消费税362万元其中包括由位于县城的乙企业代收代

18.9

19.74

20.3

25.34

位于县城的甲企业是实行增值税期末留抵退税的增值税一般纳税人2021 年10月甲企业向税务机关实际缴纳

5

4

2.23

3.58

某市区一外商投资企业2015年3月缴纳进口环节增值税15万元进口环节消费税26.47万元本月实际缴纳

136500

124579

171050

某企业为符合条件的融资租赁企业于2014年10月以融资租赁方式将一条 生产线对应增值税专用发票金额3

应缴纳进口关税和进口环节税

无需向主管税务机关补缴退税款

应向主管税务机关补缴增值税20.4万元

应向主管税务机关补缴增值税51万元

热门试题

更多

某卷烟厂是增值税一般纳税人向烟农收购烟叶取得合法收购凭证上注明价款为50000元该卷烟厂按照规定的方式向烟农支付了价外补贴并与烟叶收购价格在同一收购凭证上分别注明该卷烟厂就该项业务作出的下列处理中正确的有

下列各项中不征或免征土地增值税的有

根据资源税法律制度的规定下列各项中属于资源税征税范围的有

下列船舶中适用优惠税率征收船舶吨税的有

下列关于教育费附加的规定说法正确的有

根据印花税法律制度的规定下列各项中以所载金额作为计税依据缴纳印花税的有

某单位向政府有关部门缴纳土地出让金取得土地使用权时不需缴纳土地增值税

房地产出租抵押等未转让房产产权土地使用权的行为不属于土地增值税的征税范围

下列进口货物海关可以酌情减免关税的有

纳税人转让房地产需要缴纳土地增值税时如果房屋坐落地与其经营所在地不一致纳税地点应选择在办理房地产过户手续所在地

张某将个人拥有产权的房屋出典给李某则李某为该房屋房产税的纳税人

凡准许进出口的货物除国家另有规定的以外均应由海关征收进口关税或出口关税

土地增值税的纳税人应在转让房地产合同签订后的7日内到房地产所在地主管税务机关办理纳税申报契税的纳税人应在签订土地房屋权属转移合同或者取得其他具有土地房屋权属转移合同性质凭证后的10日内向土地房屋所在地的契税征收机关办理纳税申报

对于虽载有金额但作为计税依据不合理的凭证可以采用定额税率

房地产开发企业转让新建商品房在确定土地增值税的扣除项目时允许作为与转让房地产有关的税金项日扣除的税金有

滑准税是指关税的税率随着进口商品价格的变动而反方向变动的一种税率形式即价格越高税率越低税率为比例税率

根据印花税法律制度的规定下列各项按照产权转移书据税目征收印花税的有

因故退还的我国出口货物可以免征进口关税已征收的出口关税应予退还

根据房产税法律制度的规定下列表述中正确的有

下列各项中应当计人进口货物关税完税价格的有

有关船舶吨税的追征与补征下列表述正确的有

下列各项中减征或免征契税的有

下列车辆中免征车辆购置税的有

下列各项中属于印花税征税范围的有

有关从量定额计征资源税的课税数量下列表述正确的有

以房屋为载体不可随意移动的附属设备和配套设施如果单独记账价值没有计入房产原值可以不计算缴纳房产税

下列关于车辆购置税的陈述不正确的有

对被兼并企业将房地产转让到兼并企业中的应当征收土地增值税

下列各项中不属于土地增值税征税范围的有

根据土地增值税法律制度的有关规定下列情形中纳税人应当进行土地增值税清算的有

热门题库

更多

中级会计资格总题库

初级会计总题库

注册会计师总题库

会计从业资格

银行从业资格总题库

证券从业资格

理财规划师

期货从业资格

保险经纪人

基金销售从业资格

保险公估人

保险代理从业资格

助理物流师总题库

物流师

小学教师资格总题库

一级人力资源管理师总题库

湘公网安备 43130202000226号

湘公网安备 43130202000226号