你可能感兴趣的试题

不得以虚假的交易、事项或资金往来为依据填制原始凭证 购买实物的原始凭证,必须有验收证明 一式多联的原始凭证,只能以一联用作报销凭证 收回职工借款时,可将原借款借据正联退还,不必另开收据

从外单位取得的原始凭证, 必须盖有填制单位的公章或财务专用章 自制的原始凭证, 必须有经办单位领导人或者指定人员的签名或盖章 凡填有大写和小写金额的原始凭证, 大写和小写金额必须相符 职工外出的借款凭据, 在其报账时必须退还给其本人

原始凭证大多是由经办人员填制,记账凭证则一律是由会计人员填制 填制依据不同 填制方式不同 总分类账可根据记账凭证和原始凭证登记,而明细分类账只能根据原始凭证登记

对于真实、合法、合理但内容不完整的原始凭证,应当退还给有关业务单位或个人 对外来原始凭证,必须有填制单位公章和填制人员签章 对自制原始凭证,必须有经办单位的领导人或单位领导人指定的人员签名或者盖章 对通用原始凭证,可以不必审核

原始凭证的记录要真实 原始凭证的内容要完整 原始凭证的手续要完备 原始凭证的记录时间(经济业务发生时间)可以推后一天记录

可以将不同内容和类别的原始凭证合并填制一张记账凭证 登记账簿前,记账凭证填制错误的应重新填制 记账凭证应连续编号 除结账和更正错账可以不附原始凭证,其他记账凭证必须附原始凭证

记账凭证必须附有原始凭证 填制记账凭证时出现错误的,应当重新填制 原始凭证记载的内容不得涂改 不得根据金额更正过的原始凭证编制记账凭证

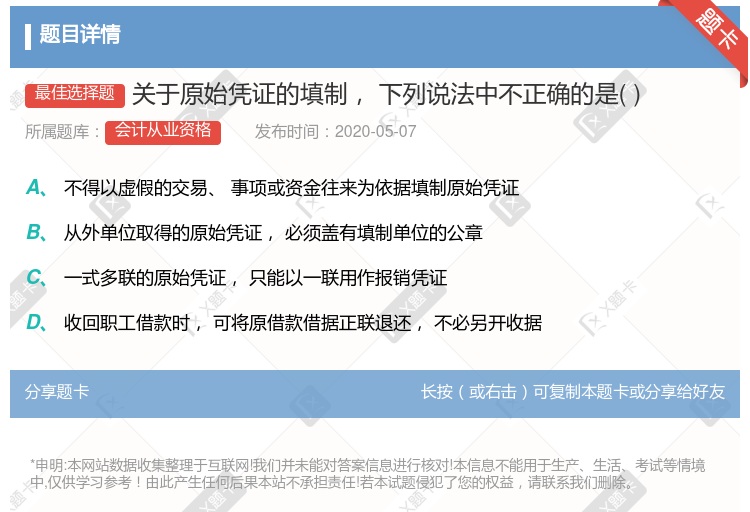

不得以虚假的交易填制原始凭证 从外单位取得的原始凭证必须盖章 一式多联的原始凭证, 只能以一联用作报销凭证 收回职工借款时, 可将原借款借据正联退回, 不必另开收据

填制记账凭证的日期一般应为制作凭证当日 记账凭证的填制日期与原始凭证的填制日期相同 记账凭证的填制一般稍后于原始凭证的填制 记账凭证编号便于记账凭证与会计账簿之间的核对,有利于记账凭证的完整

原始凭证必须具备凭证名称, 填制日期及具体时间 填制单位名称或填制人姓名也必须包括在原始凭证中 对外开出地原始凭证, 必须加盖本单位公章 原始凭证地填写必须做到内容真实、账目完整、填制及时、书写清楚

按照来源的不同,分为外来原始凭证和自制原始凭证 按照格式的不同,分为通用原始凭证和专用原始凭证 按照填制方法不同,分为一次原始凭证、累计原始凭证和汇总原始凭证 按照填制方法不同,分为外来原始凭证和自制原始凭证

按照来源的不同,分为外来原始凭证和自制原始凭证 按照格式的不同,分为通用原始凭证和专用原始凭证 按照填制手续及内容不同,分为一次原始凭证、累计原始凭证和汇总原始凭证 按照填制方法不同,分为外来原始凭证和自制原始凭证

不得以虚假的交易、事项或资金往来为依据填制原始凭证 购买实物的原始凭证必须有验收证明 一是多联的原始凭证上,只能以一联作报销凭证 收回职工借款时,可将原借款正联退还,不必另开收据

原始凭证大多是由经办人员填制,记账凭证则一律是由会计人员填制 填制依据不同 总分类帐可根据记账凭证和原始凭证登记,而明细分类帐只能根据原始凭证登记 填制方式不同

不得以虚假的交易、事项或资金往来为依据填制原始凭证 从外来单位取得的原始凭证,必须盖有填制单位的公章 一式多联的原始凭证,只能以一联用作报销凭证 收回职工借款时,可将原始借款据正联退还,不必另开收据

按照来源的不同,分为外来原始凭证和自制原始凭证 按照格式的不同,分为通用原始凭证和专用原始凭证 按照填制方法的不同,分为一次原始凭证、累计原始凭证和汇总原始凭证 按照填制方法的不同,分为外来原始凭证和自制原始凭证

按照取得来源,可分为自制原始凭证和外来原始凭证 按照格式不同,原始凭证分为通用凭证和专用凭证 按照填制的手续和内容,原始凭证可分为一次凭证、累计凭证和汇总凭证 税收缴款书、工资费用结算表、职工出差报销的餐饮费发票等属于外来原始凭证

原始凭证大多是由经办人员填制,记账凭证则一律是由会计人员填制 填制依据不同 填制方式不同 总分类账可根据记账凭证和原始凭证登记,而明细分类账只能根据原始凭证登记

原始凭证大多是由经办人员填制,记账凭证则一律是由会计人员填制 填制依据不同 总分类账可根据记账凭证和原始凭证登记,而明细分类账只能根据原始凭证登记 填制方式不同

记账凭证必须附有原始凭证 记账凭证根据每一张原始凭证填制 记账凭证的书写应清楚、规范 可以将不同内容和类别的原始凭证汇总填制在一张记账凭证上

湘公网安备 43130202000226号

湘公网安备 43130202000226号