你可能感兴趣的试题

难以认定受益对象的非货币性福利,应当直接计入当期损益 企业租赁汽车供高级管理人员无偿使用,应当将每期应付的租金计入管理费用 企业以自产产品作为非货币性福利发放给销售人员,应当按照产品的实际成本计入销售费用 企业将自有房屋无偿提供给生产工人使用,应当按照该住房的公允价值计入生产成本

贷记“库存商品”科目100000元 借记“应付职工薪酬”科目113000元 借记“应付职工薪酬”科目100000元 贷记“应交税费——应交增值税(进项税额转出)”科目13000元

行政管理人员的补贴计入管理费用 专设销售机构人员的补贴计入销售费用 产品生产人员的补贴计入生产成本 车间管理人员的补贴计入管理费用

按产品的账面价值确认主营业务成本 按产品的公允价值确认主营业务收入 按产品的账面价值加上增值税销项税额确认应付职工薪酬 按产品的公允价值加上增值税销项税额确认应付职工薪酬

宣告发放股利时,确认投资收益200元 宣告发放股利时,确认公允价值变动损益200元 实际收到股利时,确认投资收益200元 实际收到股利时,冲减交易性金融资产成本200元

会计政策变更追溯处理时应通过“以前年度损益调整”科目核算 会计估计变更当年,采用新的会计估计,不调整以前期间的报告结果 企业应当在重要的前期差错发现当期的财务报表中,调整前期比较数据 资产负债表日后,企业利润分配方案中经审议批准宣告发放的股利,确认为资产负债表日的负债 企业发生的资产负债表日后非调整事项,不应当调整资产负债表日的财务报表

处置损益直接计入其他综合收益 取得时发生的交易费用计入投资成本 资产负债表日其公允价值变动计入公允价值变动损益 购买价款中包含已宣告但尚未发放的现金股利计入投资成本

按产品旳账面价值确认主营业务成本 按产品旳公允价值确认主营业务收入 按产品旳账面价值加上增值税销项税额确认应付职工薪酬 按产品旳公允价值加上增值税销项税额确认应付职工薪酬

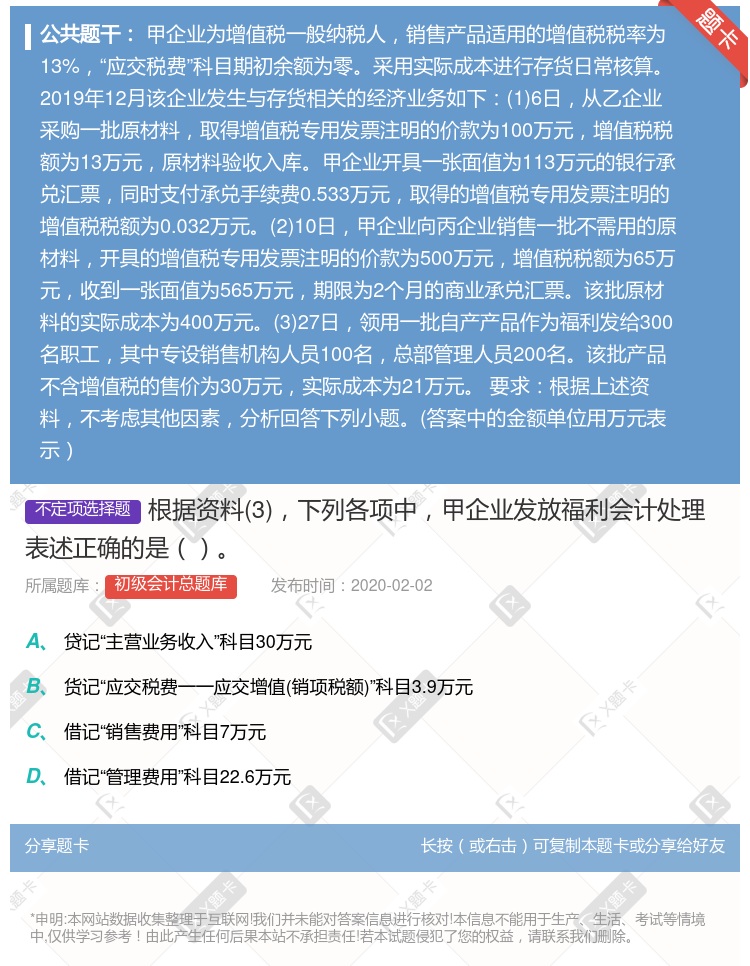

发放非货币性福利时,借记“应付职工薪酬——非货币性福利”科目50万元 发放非货币性福利时确认收入,贷记“主营业务收入”科目50万元 确认非货币性福利时,借记“生产成本”科目56.5万元 发放非货币性福利时结转成本,借记“主营业务成本”科目56.5万元

持有期间发生的公允价值变动计入公允价值变动损益 持有期间被投资单位宣告发放的现金股利计入投资收益 取得时支付的价款中包含的应收股利计入初始成本 取得时支付的相关交易费用计入投资收益

冲减财务费用 计入其他应付款 冲减管理费用 计入营业外收入

取得时实际支付的购买价款中包含的已宣告但尚未发放的现金股利应确认为应收股利 取得时实际支付的购买价款中包含的已到付息期但尚未领取的债券利息应确认为投资收益 在短期投资持有期间,被投资单位宣告分派的现金股利应确认投资收益 出售时实际收到的款项与其账面余额之间的差额应计入投资收益

贷记“应交税费一应交增值税(进项税额转出)”科目13000元 贷记“库存商品”科目100000元 借记“应付职工薪酬”科目100000元 借记“应付职工薪酬"科目113000元

企业宣告分派股票股利会减少所有者权益 企业实际发放股票股利不会影响所有者权益 企业实际发放股票股利的会计处理为借记“利润分配”科目,贷记“股本”科目 企业宣告分派股票股利的会计处理为借记“利润分配”科目,贷记“应付股利”等科目 企业宣告分派股票股利不做会计处理

按产品的生产成本确定主营业务收入 按产品的公允价值加上增值税销项税额确认应付职工薪酬 按产品的账面价值加上增值税销项税额确认销售费用 按产品的公允价值结转主营业务成本

2021年3月15日,宣告发放现金股利:借:应收股利20贷:长期股权投资——损益调整20 2021年3月15日,宣告发放现金股利:借:应收股利100贷:长期股权投资——损益调整100 2021年3月15日,宣告发放现金股利:借:应收股利20贷:投资收益20 2021年3月15日,宣告发放现金股利:借:应收股利100贷:投资收益100

持有期间发生的公允价值变动计入公允价值变动损益 持有期间被投资单位宣告发放的现金股利计入投资收益 取得时支付的价款中包含的应收股利计入初始成本 取得时支付的相关交易费用计入投资收益

应确认应付职工薪酬的金额为1300万元 以自产产品发放职工福利应按照公允价值确认收入,同时结转成本 确认生产成本的金额为1170万元 因上述业务影响当期损益的金额为130万元

以自产产品发放职工福利应按照公允价值确认收入,同时结转成本 因上述业务影响当期损益的金额为130万元 应确认应付职工薪酬的金额为1300万元 确认生产成本的金额为1170万元

冲减财务费用 计入其他应付款 冲减管理费用 计入营业外收入

湘公网安备 43130202000226号

湘公网安备 43130202000226号