你可能感兴趣的试题

2×15年1月1日确认无形资产3180万元 2×15年财务费用增加129.89万元 2×15年12月31日长期应付款列报金额为2400万元 2×16年计提累计摊销318万元

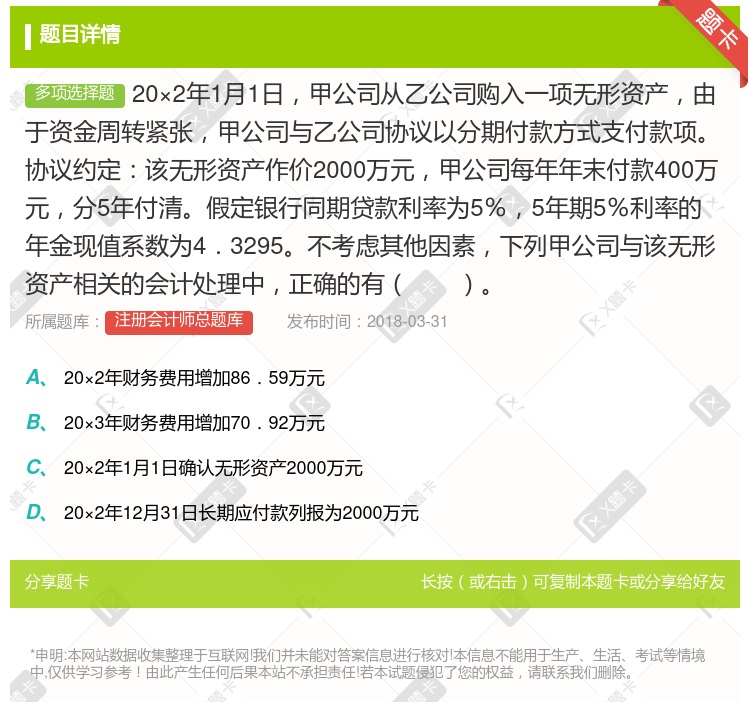

20×2年财务费用增加86.59万元 20×3年财务费用增加70.92万元 20×2年1月1日确认无形资产2000万元 20×2年12月31日长期应付款列报为2000万元

乙公司购入无形资产时包含内部交易利润为800万元 2×19年12月31日甲公司编制合并报表时应抵销该无形资产价值700万元 2×19年12月31日甲公司合并报表上该项无形资产应列示为52.5万元 抵销该项内部交易的结果将减少合并利润700万元

2010年2月1日确认无形资产3600万元 无形资产于2010年2月开始摊销 无形资产于2010年3月开始摊销 2010年2~11月无形资产应摊销金额为180万元

20×2年财务费用增加86.59万元 20×3年财务费用增加70.92万元 20×2年1月1日确认无形资产2000万元 20×2年12月31日长期应付款列报为2000万元

20×2年财务费用增加86.59万元 20×3年财务费用增加70.92万元 20×2年1月1日确认无形资产2000万元 20×2年12月31日长期应付款列报为2000万元

2×13年财务费用增加129.89万元 2×13年12月31日长期应付款列报金额为3000万元 2×14年财务费用增加106.38万元 2×13年1月1日确认无形资产3000万元

湘公网安备 43130202000226号

湘公网安备 43130202000226号