你可能感兴趣的试题

销售不动产 销售动产 销售非应税劳务 转让无形资产

单位和个人提供营业税应税劳务、转让无形资产和销售不动产发生退款,凡该项退款已征收过营业税的,允许退还已征税款,也可以从纳税人以后的营业额中减除 单位和个人在提供营业税应税劳务、转让无形资产、销售不动产时,给予受让方的折扣额允许从营业额扣减 单位和个人提供应税劳务、转让无形资产和销售不动产时,因受让方违约而从受让方取得的赔偿金收入,应并入营业额中征收营业税 单位和个人因财务会计核算办法改变将已缴纳过营业税的预收性质的价款逐期转为营业收入时,允许从营业额中减除

甲方按转让无形资产税目缴纳营业税 甲方按销售不动产税目缴纳营业税 乙方按转让无形资产税目缴纳营业税 乙方按销售不动产税目缴纳营业税

销售货物 进口货物 转让无形资产或销售不动产 提供修理劳务的

营业税是价内税 以不动产投资入股,在投资入股时,视同销售不动产 纳税对象包括在我国境内提供应税劳务、转让无形资产或销售不动产 自建自用的房屋不缴纳营业税 总承包企业将工程分包时,以全部承包额减去付给分包单位价款后的余额为营业额

在境内组织旅客出境旅游 销售的不动产在境内 转让企业产权中涉及的土地、房屋转让 所转让的无形资产在境内使用

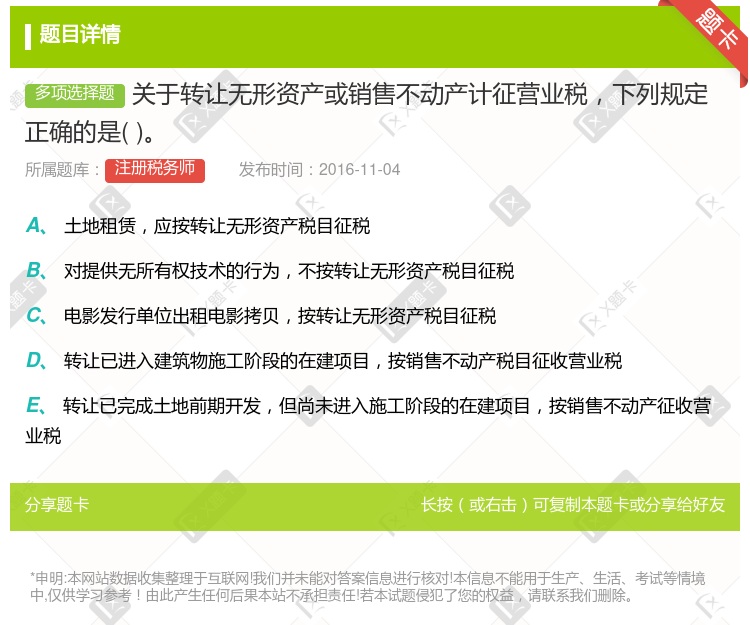

销售不动产征收范围含销售建筑物或构筑物、销售其他土地附着物 服务业的营业额是纳税人提供服务业劳务向对方收取的全部价款和价外费用 转让企业产权的行为不应征收营业税 在销售不动产时连同不动产所占土地使用权一并转让的行为,分别征收销售不动产和转让无形资产营业税

提供应税劳务的单位或者个人在境内 接受应税劳务的单位或者个人在境内 所转让的无形资产(不含土地使用权)的接受单位或者个人在境内 所销售或者出租的不动产在境内

提供的应税劳务、转让的无形资产或销售的不动产 在中华人民共和国境内提供的应税劳务、销售的不动产 在中华人民共和国境内提供的应税劳务、转让的有形资产或销售的不动产 在中华人民共和国境内提供的应税劳务、转让的无形资产或销售的不动产

所出租土地使用权的土地在境内 接受应税劳务的单位或者个人在境内 所转让的无形资产(不含土地使用权)的接受单位或者个人在境内 所销售不动产的销售单位或者个人在境内

销售不动产 建筑业 转让无形资产 转让无形资产和销售不动产

提供的应税劳务、转让的无形资产或销售的不动产 在中华人民共和国境内提供的应税劳务、销售的不动产 在中华人民共和国境内提供的应税劳务、转让的有形资产或销售的不动产 在中华人民共和国境内提供的应税劳务、转让的无形资产或销售的不动产

提供应税劳务的单位或者个人在境内 接受应税劳务的单位或者个人在境内 所转让的无形资产(不含土地使用权)的接受单位或者个人在境内 所销售或者出租的不动产在境内

在境内组织旅客出境旅游 在境内从事货物期货业务 销售境内的不动产 转让境内土地的土地使用权

销售不动产连同土地使用权一并转让的行为,应按照销售不动产和转让无形资产分别缴纳营业税 以不动产投资入股,共担风险的行为,不征营业税 不动产投资后转让的,需要征收营业税 整体转让企业产权按照转让无形资产税目征税

销售不动产 转让企业产权 转让无形资产 以房产投资入股

湘公网安备 43130202000226号

湘公网安备 43130202000226号