首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

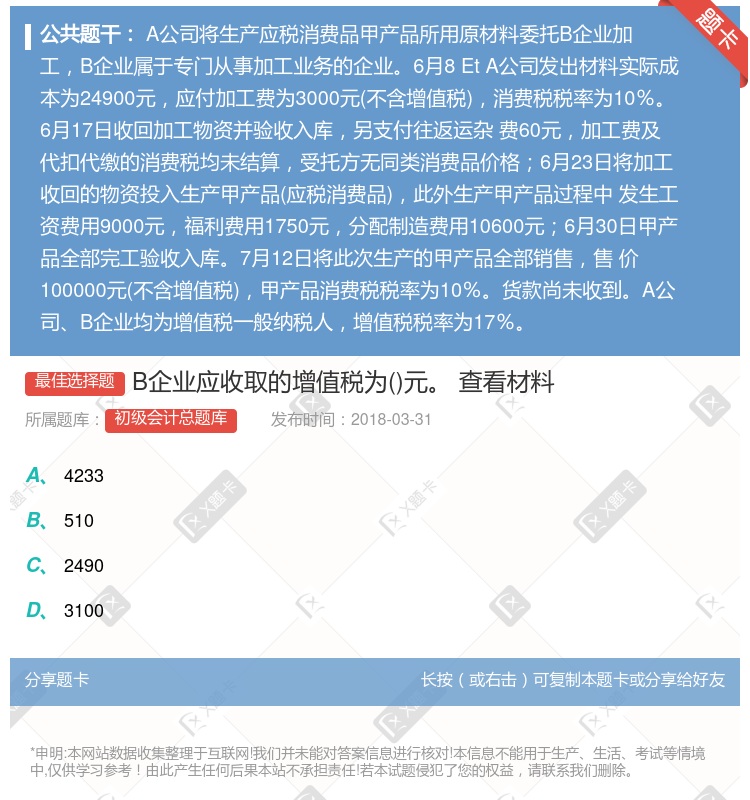

B企业应收取的增值税为()元。 查看材料

查看本题答案

包含此试题的试卷

初级会计总题库《资产》真题及答案

点击查看

你可能感兴趣的试题

甲企业委托乙企业加工用于直接销售的应税消费品甲企业发出原材料的实际成本为280000元乙企业加工完成

阅读下面一段材料并结合材料谈你对避税的认识 我国增值税暂行条例规定了增值税的起征点为600元有一按月

B企业应收取的消费税为元查看材料

4233

510

2490

3100

甲公司委托乙公司加工用于继续加工的应税消费品甲公司发出原材料的计划成本为50000元材料成本差异率为

47500

59200

57500

58500

甲企业属于增值税一般纳税人适用的增值税税率为13%存货按照实际成本法进行核算2020年12月初应收账

5

21

19

11

A企业委托B企业加工用于继续生产的应税消费品A企业发出原材料的实际成本为5000元B企业加工完成时应

甲企业属于增值税一般纳税人适用的增值税税率为13%存货按照实际成本法进行核算2020年12月初应收账

645.5

664.5

624.5

685.5

某企业为增值税一般纳税人适用的增值税税率为17%该企业因管理不善使一批库存材料被盗该批原材料的实际成

19000

40000

46800

25800

甲企业应收乙企业账款160万元由于乙企业发生财务困难无法偿付欠款经协商乙企业以价值100万元的材料抵

40

19.6

20.4

20

甲企业委托乙企业加工用于继续加工使用的应税消费品甲企业发出原材料的实际成本为28000元乙企业加工完

A企业委托B企业加工用于继续生产的应税消费品A企业发出原材料的实际成本为5000元B企业加工完成时应

A企业一般纳税人为B企业小规模纳税人从C企业一般纳税人代购一批原材料C企业给A企业开具的增值税专用发

增值税552.14元

营业税552.14元

增值税965.2元

营业税965.2元

甲企业应收乙企业账款160万元由于乙企业发生财务困难无法偿付欠款经协商乙企业以价值100万元的材料抵

40

19.6

20.4

20

甲企业委托乙企业加工用于直接销售的应税消费品甲企业发出原材料的实际成本为280000元乙企业加工完

某企业上期留抵税额为10000元本期发生进项税额50000元内销销项税额为12000元外销产品离岸人

借:应收补贴款一应收出口退税款(增值税) 26000 贷:应交税费一应交增值税(出口退税) 26000

借:应交税费一应交增值税(出口抵减内销产品应纳税额) 26000 贷:应交税费一应交增值税(出口退税) 26000

借:其他应收款一应收出口退税款(增值税) 26000 贷:应交税费一应交增值税(出口退税) 26000

借:应交税费一应交增值税(出口退税) 26000 贷:其他应收款一应收出口退税款(增值税) 26000

甲企业属于增值税一般纳税人适用的增值税税率为13%存货按照实际成本法进行核算2020年12月初应收账

贷记“应收票据”科目80万元

贷记“银行存款”科目10.4万元

贷记“应收账款”科目90.4万元

贷记“应收票据”科目90.4万元

甲企业属于增值税一般纳税人适用的增值税税率为13%存货按照实际成本法进行核算2020年12月初应收账

169.5

174.5

150

155

A企业委托B企业加工用于继续生产的应税消费品A企业发出原材料的实际成本为5000元B企业加工完成时应

甲企业委托乙企业加工用于继续加工使用的应税消费品甲企业发出原材料的实际成本为28000元乙企业加工完

A企业委托B企业加工用于继续生产的应税消费品A企业发出原材料的实际成本为5000元B企业加工完成时应

热门试题

更多

下列各项中不会引起应收账款账面价值发生变化的是

下列固定资产中不计提折旧的有

下列各项中不应确认为其他货币资金的是

企业发生的下列各项支出中应直接计入当期损益的是

某企业为增值税一般纳税人增值税税率为17%销售产品领用单独计价的包装物一批该包装物计划成本为5000元材料成本差异率为-2%产品销售收入150000元含税包装物收入5800元含税销售款已收则下列会计处理中正确的有不保留小数

甲企业本年以700万元的价格转让一项无形资产该无形资产的取得成本为900万元预计使用年限为10年转让时已使用4年不考虑减值准备及相关税费甲企业转让该无形资产确认的净收益为万元

甲企业为增值税小规模纳税人原材料采用计划成本核算A材料计划成本每吨为30元本期购进A材料5000吨收到增值税专用发票上注明的价款总额为140000元增值税税额为23800元另发生运杂费2000元增值税税额为220元原材料运抵企业后验收入库原材料4995吨运输途中合理损耗5吨购进A材料发生的成本差异超支为元

甲公司的原材料采用先进先出法核算2016年12月月初结存材料1000千克每千克10元12月5日购入原材料一批共计500千克每千克9元12月15日发出原材料一批共计1200千克12月25日购入原材料一批共计1000千克每千克11元2017年12月月末甲公司结存原材料的成本为元

某工业企业为增值税一般纳税人本年购入材料一批共计1000千克每千克单价为100元增值税税率为17%购入该材料时发生运杂费2000元运输途中发生合理损耗30千克入库前发生挑选整理费用500元假定不考虑运输等相关的增值税该批材料的入账价值为元

下列不属于企业存货范围的是

因资金周转需要甲企业于5月20日将一张本年4月23日签发的面值为10000元期限90天的不带息商业承兑汇票向银行申请贴现年贴现率为10%则下列处理不正确的是一年按360天计算

下列各项应计入企业外购存货入账价值的有

预付款项情况不多的企业可以不设置预付账款科目预付货款时借记的会计科目是

下列各项中属于购买方企业的存货的有

某商场采用售价金额核算法对库存商品进行核算本月月初库存商品迸价成本总额65万元售价总额75万元本月购进商品进价成本总额63万元售价总额77万元本月销售商品售价总额79万元假设不考虑相关税费该商场本月销售商品的实际成本为万元

下列项目中影响固定资产初始入账价值的有

对于在存货清查中发现的盘亏与毁损下列会计处理的表述中正确的有

下列各项中符合会计要素中资产定义的是

某企业在2017年10月8日销售商品200件增值税专用发票上注明的价款为10000元增值税税额为1700元企业为了及早收回货款而在合同中规定的现金折扣条件为3/102/20n/30假定计算现金折扣时不考虑增值税如买方2017年10月10日会付清货款该企业实际收款金额应为元

本年12月31日甲企业因出售商品应收A企业票据金额为250000元因提供劳务应收B企业票据金额为150000元12月31日将所持C企业金额为20000元的未到期商业汇票向银行贴现实际收到金额为19000元该企业本年12月31日资产负债表中的应收票据项目金额为元

乙企业期末原材料科目的借方余额300万元生产成本科目的借方余额200万元库存商品科目的借方余额300万元存货跌价准备科目的贷方余额80万元该企业期末资产负债表中存货项目应填列的金额为万元

企业将款项汇往外地开立采购专用账户时应借记的会计科目是

计提固定资产折旧应借记的会计科目可能有

甲公司2017年3月11日购入设备一台实际支付买价50万元增值税8.5万元支付运杂费2万元途中保险费5万元甲公司估计该设备使用年限为4年预计净残值为0甲公司固定资产折旧方法采用年数总和法由于操作不当该设备于当年年末报废责成有关人员赔偿2万元收回变价收入1万元则该设备的报废净损失为万元

下列各项不通过其他货币资金科目核算的是

甲企业于3月31日购入A公司股票4000股作为交易性金融资产A公司已于3月20日宣告分派股利至3月31日尚未支付每股0.2元企业以银行存款支付股票价款48000元另付手续费400元增值税进项税额24元该交易性金融资产的入账价值为元

固定资产盘盈时应通过科目进行核算

甲企业2017年12月31日购入一台不需要安装的设备已交付生产使用原价30000元预计使用5年预计净残值1000元甲企业采用年数总和法计提折旧2020年对该设备应计提的折旧额为元

下列选项中不能通过其他业务成本科目核算的是

某企业不单独设置预收账款科目期初应收账款的余额为02017年5月10日销售产品一批销售收入为10000元增值税税率为17%款项尚未收到2017年5月30日预收货款10000元2017年5月31日应收账款的余额为元

热门题库

更多

中级会计资格总题库

初级会计总题库

注册会计师总题库

会计从业资格

银行从业资格总题库

证券从业资格

理财规划师

期货从业资格

保险经纪人

基金销售从业资格

保险公估人

保险代理从业资格

助理物流师总题库

物流师

小学教师资格总题库

一级人力资源管理师总题库

湘公网安备 43130202000226号

湘公网安备 43130202000226号