你可能感兴趣的试题

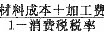

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为:应纳税额= ×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=

×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额= ×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额=

×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额= 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额=

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额= ×进口卷烟消费税适用比例税率+消费税定额税

×进口卷烟消费税适用比例税率+消费税定额税

甲企业应纳税额10233.33元 甲企业应纳税额14750.00元 乙企业应纳税额12750.00元 乙企业应纳税额15350.00元 王某应纳个人所得税额10500.00元

依照房产余值计算缴纳,应纳税额=房产计税余值×1.2% 依照房产租金收入计算缴纳,应纳税额=租金收入×1.2% 依照房产余值计算缴纳,应纳税额=房产计税余值×12% 依照房产租金收入计算缴纳,应纳税额=租金收入×12% 依照房产租金收入计算缴纳,应纳税额=房产计税原值×12%

应纳税额=销售额×比例税率+销售数量×定额税率 应纳税额=销售额×定额税率+销售数量×比例税率 应纳税额=销售额×比例税率 应纳税额=销售数量×定额税率

依照房产余值计算缴纳,应纳税额=房产余值×1.2% 依照房产租金收人计算缴纳,应纳税额=租金收人×1.2% 依照房产余值计算缴纳,应纳税额=房产余值×12% 依照房产租金收入计算缴纳,应纳税额=房产年租金收人×12% 依照房产租金收人计算缴纳,应纳税额=房产原值×12%

应纳税额=计税金额×比例税率 应纳税额=计税金额×固定税额 应纳税额=凭证件数×固定税额 应纳税额=凭证件数×比例税率 应纳税额=凭证件数×5元

甲企业应纳税额2750元 甲企业应纳税额4750元 乙企业应纳税额7750元 乙企业应纳税额9500元 王某应纳个人所得税税额10500元

依照房产余值计算缴纳,应纳税额=房产余值x1.2% 依照房产租金收入计算缴纳,应纳税额=租金收入x1.2% 依照房产余值计算缴纳,应纳税额=房产余值x12% 依照房产租金收入计算缴纳,应纳税额=房产年租金收入x12% 依照房产租金收入计算缴纳,应纳税额=房产原值x12%

依照房产余值计算缴纳,应纳税额=房产余值×1.2% 依照房产租金收人计算缴纳,应纳税额=租金收人×1.2% 依照房产余值计算缴纳,应纳税额=房产余值×12% 依照房产租金收入计算缴纳,应纳税额=房产年租金收人×12% 依照房产租金收人计算缴纳,应纳税额=房产原值×12%

依照房产余值计算缴纳,应纳税额=房产余值×1.2% 依照房产租金收人计算缴纳,应纳税额=租金收人×1.2% 依照房产余值计算缴纳,应纳税额=房产余值×12% 依照房产租金收入计算缴纳,应纳税额=房产年租金收人×12% 依照房产租金收人计算缴纳,应纳税额=房产原值×12%

从酒厂购进已税蒸馏酒为原料生产配制酒 从工业企业购进已税素板生产的实木地板 从工业企业购进已税石脑油为原料生产的应税成品油 进口高档香水精连续加工调制生产高档香水 进口烟丝连续生产卷烟

1000×25%-10-20=220(万元) 1000×25%-10=240(万元) 1000×25%=250(万元) 1000×25%-20=230(万元)

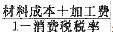

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为:应纳税额= ×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=

×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额= ×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额=

×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额= 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额=

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额= ×进口卷烟消费税适用比例税率+消费税定额税

×进口卷烟消费税适用比例税率+消费税定额税

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为: 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:

委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为: 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:

进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为: 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的, 口烟消费税适用比例税率+消费税定额税

口烟消费税适用比例税率+消费税定额税

依照房产租金收入计算缴纳,应纳税额=租金收入Xl.2% 依照房产余值计算缴纳,应纳税额=房产余值×12% 依照房产租金收入计算缴纳,应纳税额=房产年租金收入×12% 依照房产租金收入计算缴纳,应纳税额=房产原值×12%

外购已税高档香水精用于继续生产高档香水的,可按当期生产领用数量计算准予扣除的消费税税款 将高档香水与普通护肤品组成成套消费品销售的,应当分别核算应税消费品与非应税消费品的销售额或销售数量,对于其中的非应税消费品不征收消费税 从小规模纳税人处购进包装箱,取得税务机关代开的增值税专用发票,准予按照13%的税率抵扣进项税额 针对业务(7),受托方应按照委托方所在地适用税率代收代缴城市维护建设税 针对业务(7),纳税人将委托加工收回的应税消费品出售的,需要补缴消费税,并准予扣除受托方已代收代缴的消费税

应纳关税=10000×20%=2000(元) 应纳消费税=(10000+2000)×15%=1800(元) 应纳消费税=(10000+2000)÷(1-15%)×15%=2117.65(元) 应纳增值税=(10000+2000)÷(1-15%)×17%=2400(元)

(A) 应纳税额=计税金额×比例税率 (B) 应纳税额=计税金额×固定税额 (C) 应纳税额=凭证件数×固定税额 (D) 应纳税额=凭证件数×比例税率 (E) 应纳税额=凭证件数×5元

湘公网安备 43130202000226号

湘公网安备 43130202000226号