你可能感兴趣的试题

息前税前利润总额+利息支出 息前税前利润总额-利息支出 息前税前利润总额×利息支出 息前税前利润总额÷利息支出

普通股每股利润变动率/息税前利润变动率 息税前利润变动率/普通股每股利润变动率 C.  息税前利润/(息税前利润-利息)

息税前利润/(息税前利润-利息)

息税前利润增长为0 息税前利润为0 普通股每股利润变动率等于息税前利润变动率 固定成本为0

息税前利润变动率为零 普通股每股利润变动率为零 息税前利润为零 普通股每股利润变动率等于息税前利润变动率

经营杠杆系数=基期边际贡献/基期息税前利润 经营杠杆系数=基期息税前利润/基期税前利润 经营杠杆系数=基期边际贡献/基期税前利润 经营杠杆系数:息税前利润变动串/产销量变动率

息税前利润=销售收入-变动成本-固定成本 息税前利润=销售收入-单位边际贡献×业务量-固定成本 息税前利润=销量×单位边际贡献-固定成本 息税前利润=销售收入×边际贡献率-固定成本

财务杠杆系数=(基期息税前利润+基期固定成本)/基期息税前利润 财务杠杆系数=息税前利润变动率/销售量变动率 财务杠杆系数=基期边际贡献/(基期边际贡献-基期固定成本) 财务杠杆系数=基期息税前利润/基期利润总额

财务杠杆系数=(基期息税前利润+基期固定成本)/基期息税前利润 财务杠杆系数=息税前利润变动率/销售量变动率 财务杠杆系数=基期边际贡献/(基期边际贡献-基期固定成本) 财务杠杆系数=基期息税前利润/基期利润总额

税后利润=(息税前利润-利息)×(1-所得税率) 税后利润=息税前利润-利息 税后利润=息税前利润+利息 税后利润=(息税前利润-利息)×(所得税率)

总是大于息税前利润的变动 总是等于息税前利润的变动 总是小于息税前利润的变动 与息税前利润的变动无关

销售量与息税前利润之间的关系 销售量与每股收益之间的关系 息税前利润与每股收益之间的关系 息税前利润与股利支付率之间的关系

普通股每股利润变动率/息税前利润变动率 息税前利润变动率/普通股每股利润变动率 C.  息税前利润/(息税前利润-利息)

息税前利润/(息税前利润-利息)

如果预期的息税前利润大于每股收益无差别点的息税前利润,则运用负债筹资方式 如果预期的息税前利润小于每股收益无差别点的息税前利润,则运用负债筹资方式 如果预期的息税前利润小于每股收益无差别点的息税前利润,则运用权益筹资方式 如果预期的息税前利润大于每股收益无差别点的息税前利润,则运用权益筹资方式

普通股每股利润变动率/息税前利润变动率 息税前利润变动率/普通股每股利润变动率 C. 息税前利润/(息税前利润-利息)

息税前利润/(息税前利润-利息)

息税前利润=销售收入-变动成本-固定成本 息税前利润=销售收入-单位边际贡献×业务量-固定成本 息税前利润=销量×单位边际贡献-固定成本 息税前利润=销售收入×边际贡献率-固定成本

息税前利润/(息税前利润—利息) 每股收益变动率/息税前利润变动率 税后资本利润率变动率/息税前利润变动率 总杠杆系数减经营杠杆系数

财务杠杆系数=每股收益变动率/税前利润变动率 财务杠杆系数=每股收益变动率/息税前利润变动率 财务杠杆系数=报告期息税前利润/报告期税前利润 财务杠杆系数=基期息税前利润/(基期息税前利润-基期利息费用-基期税前优先股股利)

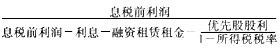

息税前利润减去利息费用 息税前利润减去税费 息税前利润减去利息费用和税费 息税前利润减去利息费用、税费和资本公积

息税前利润=销售收入-变动成本-固定成本 息税前利润=销售收入-单位边际贡献x业务量-固定成本 息税前利润=销量x单位边际贡献-固定成本 息税前利润=销售收入x边际贡献率-固定成本

湘公网安备 43130202000226号

湘公网安备 43130202000226号