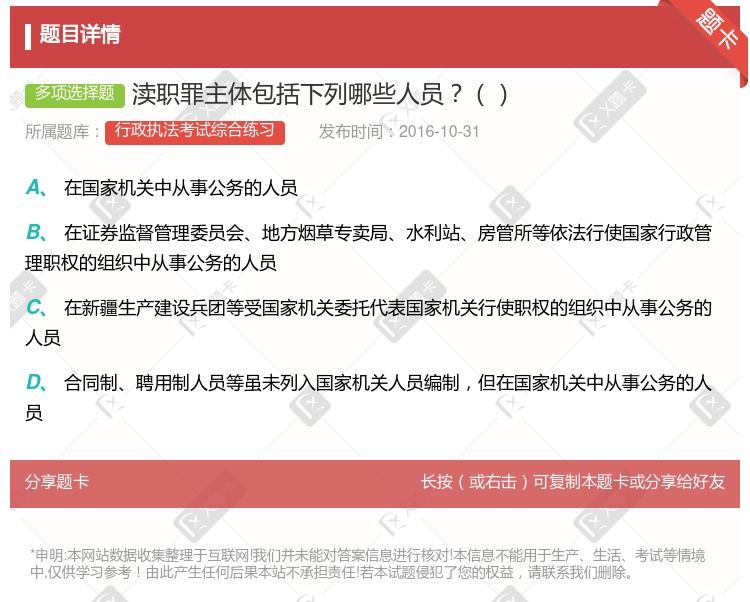

你可能感兴趣的试题

主体是特殊主体,即国家机关工作人员 渎职罪侵害的客体是国家机关的正常活动 刑罚处罚上比较严厉 客观方面是实施了亵渎职权、职务的行为 主观方面只能是故意

渎职罪的犯罪主体只能是国家机关工作人员 税务机关工作人员不能单独构成违法提供出口退税凭证罪 海关工作人员事前与走私罪犯通谋,为走私罪犯提供方便的,应认定为走私罪的共犯 渎职罪一章中没有目的犯

国家工作人员 国家公务员 国家机关工作人员 国家干部

危害税收征管罪的犯罪主体包括个人 过失不能构成本罪 犯罪主观方面只能是故意 渎职罪属于危害税收征管罪的范围 犯罪客体是国家的税收征管制度

本类罪的主体只包括自然人主体,单位不能构成本类罪 本类罪的主体是特殊主体,即国家机关工作人员 本类罪的主体的国家机关工作人员包括中国__的各级机关、中国人民政治协商会议的各级机关的公职人员 国家机关工作人员是国家工作人员中的一部分

渎职罪的犯罪主体只能是国家工作人员 税务机关工作人员不能单独构成违法提供出口退税凭证罪 海关工作人员事前与走私罪犯通谋,为走私罪犯提供方便的,应认定为走私罪的共犯 渎职罪一章中没有目的犯

渎职罪的主体是国家机关工作人员 渎职罪包括一般国家机关工作人员和司法工作人员的渎职罪 渎职罪在主观方面可以是故意也可以是过失 渎职罪侵害的客体是国家机关的正常活动

渎职罪的犯罪主体只能是国家工作人员 税务机关工作人员不能单独构成违法提供出口退税凭证罪 海关工作人员事前与走私罪犯通谋,为走私罪犯提供方便的,应认定为走私罪的共犯 渎职罪一章中没有目的犯

官吏失职造成经济损失的犯罪属于渎职罪 军职罪属于渎职罪 群盗属于渎职罪 司法官吏枉法裁判属于渎职罪

徇私舞弊不征、少征税款罪与违法提供出口退税凭证罪侵犯的客体相同 徇私舞弊不征、少征税款罪与违法提供出口退税凭证罪的犯罪主体都是税务机关工作人员 徇私舞弊不移交刑事案件罪的犯罪主体是行政执法人员 渎职罪的犯罪主体都是一般主体,任何自然人或单位都能成为渎职罪的犯罪主体 徇私舞弊不移交刑事案件罪与徇私舞弊不征、少征税款罪在主观方面都表现为故意

违法提供出口退税凭证罪和徇私舞弊不移交刑事案件罪侵犯的客体都是税务机关的税收征管秩序 徇私舞弊不移交刑事案件罪和徇私舞弊不征、少征税款罪要求行为人在主观上都是故意 是否给国家利益造成重大损失是区分是否构成徇私舞弊发售发票、抵扣税款、出口退税罪的要件之一 渎职罪的犯罪主体都是特殊主体 徇私舞弊不征、少征税款罪和违法提供出口退税凭证罪的犯罪主体都是税务机关工作人员

食品监管渎职罪的犯罪主体是负有食品安全监督管理职责的国家机关工作人员 非法低价出让国有土地使用权的犯罪主体是负有房地产监管管理职责的国家机关工作人员 商检徇私舞弊罪的犯罪主体是商检机构的工作人员 放行偷越国(边)境人员罪的犯罪主体是负责签证办理、签证的国家机关工作人员

本类罪的主体只包括自然人主体,单位不能构成本类罪 本类罪的主体是特殊主体,即国家机关工作人员 本类罪的主体的国家机关工作人员包括中国__的各级机关、中国人民政治协商会议的各级机关的公职人员 国家机关工作人员是国家工作人员中的一部分

违法提供出口退税凭证罪和徇私舞弊不移交刑事案件罪侵犯的客体都是税务机关的税收征管秩序 徇私舞弊不移交刑事案件罪和徇私舞弊不征、少征税款罪的犯罪要求行为人在主观上都是故意 是否给国家利益造成重大损失是区分徇私舞弊发售发票、抵扣税款、出口退税罪和徇私舞弊不征、少征税款罪罪与非罪的界限 渎职罪的犯罪主体都是特殊主体 徇私舞弊不征、少征税款罪和违法提供出口退税凭证罪的犯罪主体都是税务机关工作人员

军人违反职责罪、渎职罪、贪污贿赂罪这三章的犯罪,除个别犯罪外,均属于特殊主体的犯罪 背叛国家罪和伪证罪 破坏监管秩序罪和脱逃罪 传播性病罪

徇私舞弊不征、少征税款罪与违法提供出口退税凭证罪侵犯的客体相同 徇私舞弊不征、少征税款罪与违法提供出口退税凭证罪的犯罪主体都是税务机关工作人员 徇私舞弊不移交刑事案件罪的犯罪主体是行政执法人员 徇私舞弊不移交刑事案件罪与徇私舞弊不征、少征税款罪在主观方面都表现为故意 渎职罪的犯罪主体都是一般主体,任何自然人或单位都能成为渎职罪的犯罪主体

湘公网安备 43130202000226号

湘公网安备 43130202000226号