你可能感兴趣的试题

应开具增值税发票 可开具普通发票或增值税发票 应开具普通发票,或由税务机关代开增值税发票 应开具普通发票,不得自行开具或由税务机关代开增值税发票

按《征管法》有关规定处罚 按《发票管理办法》有关规定处罚 取消一般纳税人资格 增值税额不得从销项税额中扣减

借用他人增值税专用发票 拆本使用增值税专用发票 销售货物开具增值税专用发票 转让无形资产开具增值税专用发票

应开具增值税专用发票 可开具普通发票或增值税专用发票 应开具普通发票,或由税务机关代开增值税专用发票 应开具普通发票,不得自行开具或由税务机关代开增值税专用发票

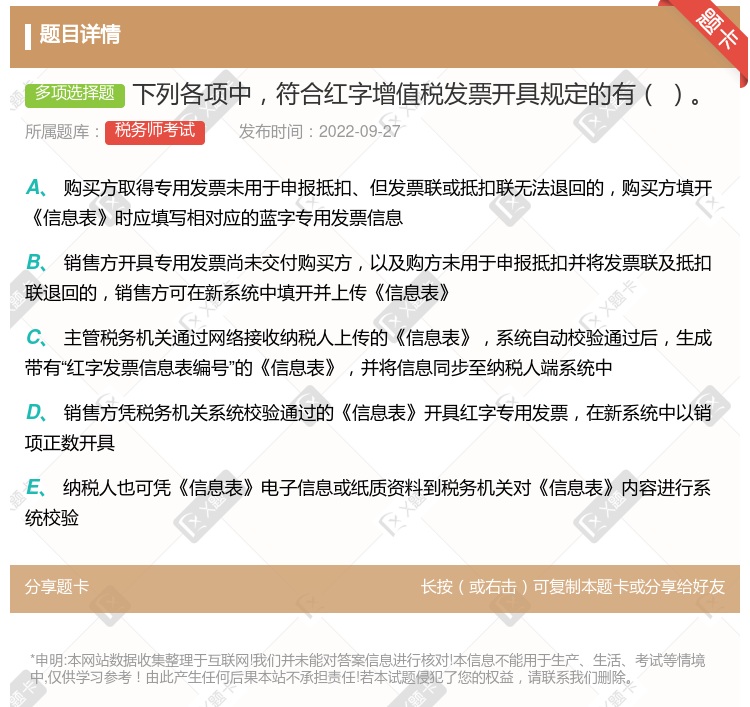

小规模纳税人销售自己使用过的固定资产,未放弃减税的,应开具普通发票,不得开具专用发票 增值税小规模纳税人月销售额不超过10万元的,当期因代开增值税专用发票已经缴纳的税款,在增值税专用发票全部联次追回或者按规定开具红字增值税专用发票后,不得向主管税务机关申请退还 增值税一般纳税人开具增值税专用发票后,发生销货退回或销货折让、开票有误等情形但不符合作废条件的,应按规定开具红字专用发票 纳税人销售旧货,应开具普通发票,不得自行开具或者由税务机关代开专用发票

开具红字增值税专用发票申请单 开具红字增值税专用发票通知单 专用发票抵扣联和发票联 自行开具

一般纳税人在开具专用发票当月,发生销货退回、开票有误等情形,收到退回的发票联、抵扣联符合作废条件的,按作废处理 作废专用发票只需在纸质专用发票各联次上注明“作废”字样,全联次留存,不需要在防伪税控系统中将相应的数据电文按“作废”处理 一般纳税人取得专用发票后,发生销货退回、开票有误等情形但不符合作废条件的,或者因销货部分退回及发生销售折让的,购买方应向主管税务机关填报《开具红字增值税专用发票申请单》 主管税务机关对一般纳税人填报的《开具红字增值税专用发票申请单》进行审核后,出具《开具红字增值税专用发票通知单》

不得涂改 全部联次一次填开 拆本使用专用发票 用中文开具

乙公司在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》,填开《信息表》时不填写相对应的蓝字增值税专用发票信息,甲公司凭税务机关系统校验通过的《信息表》开具红字增值税专用发票 乙公司在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》,填开《信息表》时应填写相对应的蓝字增值税专用发票信息,甲公司凭税务机关系统校验通过的《信息表》开具红字增值税专用发票 甲公司可在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》,填开《信息表》时应填写相对应的蓝字增值税专用发票信息,凭税务机关系统校验通过的《信息表》开具红字增值税专用发票 甲公司可在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》,填开《信息表》时不填写相对应的蓝字增值税专用发票信息,凭税务机关系统校验通过的《信息表》开具红字增值税专用发票

使用表格规范名称是《开具红字增值税专用发票信息表》 开具流程, 由购货方纳税人在系统中填开并上传表单, 销售方凭税务机关系统校验通过的《开具红字增值税专用发票信息表》 开具红字专用发票, 在增值税发票管理系统中以销项负数开具 红字专用发票应与《开具红字增值税专用发票信息表》 一一对应 自行开具增值税专用发票的小规模纳税人以及税务机关为小规模纳税人代开增值税专用发票,需要开具红字专用发票的, 按照一般纳税人开具红字专用发票的方法处理

未开具增值税发票需要补开的, 应当按照原适用税率或者征收率补开增值税发票 发生销售折让,需要开具红字发票的,按照原蓝字发票记载的内容开具红字发票 发生销售中止或者退回的,需要开具红字发票的,可以不按照原蓝字发票记载的内容开具红字发票 开票有误需要重新开具的,先按照原蓝字发票记载的内容开具红字发票后, 再重新开具正确的蓝字发票 未开具增值税发票需要补开的, 应当按照小规模纳税人适用增值税率补开增值税发票

借用他人增值税专用发票 拆本使用增值税专用发票 一般纳税人销售货物开具增值税专用发票 转让无形资产开具增值税专用发票

借用他人增值税专用发票 拆本使用增值税专用发票 一般纳税人提供有形动产的修理、加工而开具增值税专用发票 转让无形资产开具增值税专用发票

乙公司在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》,填开《信息表》时不填写相对应的蓝字增值税专用发票信息,甲公司凭税务机关系统校验通过的《信息表》开具红字增值税专用发票 乙公司在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》,填开《信息表》时应填写相对应的蓝字增值税专用发票信息,甲公司凭税务机关系统校验通过的《信息表》开具红字增值税专用发票 甲公司在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》,填开《信息表》时应填写相对应的蓝字增值税专用发票信息,凭税务机关系统校验通过的《信息表》开具红字增值税专用发票 甲公司在增值税发票管理新系统中填开并上传《开具红字增值税专用发票信息表》,填开《信息表》时不填写相对应的蓝字增值税专用发票信息,凭税务机关系统校验通过的《信息表》开具红字增值税专用发票

一般纳税人在开具专用发票当月, 发生销货退回、 开票有误等情形, 收到退回的发票联、 抵扣联符合作废条件的, 按作废处理 作废专用发票只需在纸质专用发票各联次上注明“作废” 字样, 全联次留存, 不需要在防伪税控系统中将相应的数据电文按“作废” 处理 一般纳税人取得专用发票后, 发生销货退回、 开票有误等情形但不符合作废条件的, 或者因销货部分退回及发生销售折让的, 购买方应向主管税务机关填报《开具红字增值税专用发票申请单》 主管税务机关对一般纳税人填报的《开具红字增值税专用发票申请单》 进行审核后, 出具《开具红字增值税专用发票通知单》

湘公网安备 43130202000226号

湘公网安备 43130202000226号