你可能感兴趣的试题

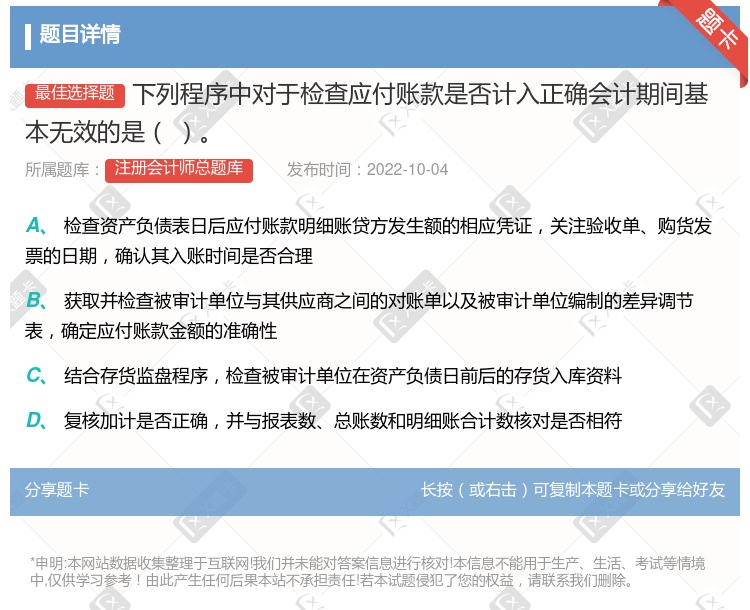

检查财务报表日后应付账款明细账的借方发生额,核实其是否已实际支付 检查财务报表日后应付账款明细账的贷方发生额,核实其入账时间是否正确 对大额的或重要的应付账款债权人进行函证 检查应付账款明细账中是否有借方余额

检查资产负债表日后收到的购货发票,关注购货发票的日期,确认其入账时间是否正确 检查债务形成的相关原始凭证,如供应商发票、验收报告或入库单等 针对资产负债表日后付款项目,检查银行对账单及有关付款凭证,询问被审计单位的会计和采购人员 检查资产负债表日后应付账款明细账贷方发生额的相应凭证,确定其入账时间是否正确

注册会计师如果对应付账款进行函证,通常采用的函证方式为消极式 通过审查资产负债表日后货币资金支出情况,可以审查被审计单位是否存在未入账的应付账款 无论任何情况,注册会计师均应当对.应付账款进行函证 注册会计师可以结合存货监盘程序,检查被审计单位在资产负债日前后的存货入库资料,检查是否有大额料到单未到的情况,确认相关负债是否计入了正确的会计期间

检查会计报表日后应付账款明细账的借方发生额,核实其是否已实际支付 检查会计报表闩后应付账款明细账的贷方发生额,核实其人账时间是否正确 对大额的或重要的应付账款债权人进行函证 检查应付账款明细账中是否有借方余额

分析存货和营业成本等项目的增减变动,判断应付账款增减变动的合理性 检查与应付账款有关的供应商发票、验收报告或入库单 将期末应付账款余额与期初余额进行比较,分析波动原因 分析长期挂账的应付账款,要求E公司作出解释,判断被审计单位是否缺乏偿债能力或利用应付账款隐瞒利润;并注意其是否可能无须支付,对确定无须支付的应付款的会计处理是否正确,依据是否充分

对本期发生的应付账款增减变动,检查至相关支持性文件,确认会计处理是否正确 检查资产负债表日后应付账款明细账贷方发生额的相应凭证,关注其验收单、购货发票的日期,确定其入账时间是否合理 获取并检查被审计单位与其供应商之间的对账单以及被审计单位编制的差异调节表,确定应付账款金额的准确性 结合存货监盘程序,检查被审计单位在资产负债表日前后的存货入库资料,检查相关负债是否计入了正确的会计期间

检查会计报表日后应付账款明细账的借方发生额,核实其是否已实际支付 检查会计报表日后应付账款明细账的贷方发生额,核实其入账时间是否正确 对大额的或重要的应付账款债权人进行函证 检查应付账款明细账中是否有借方余额

检查债务形成的相关原始凭证,如供应商发票,验收报告或入库单等与应付账款明细账进行比较 检查资产负债表日后应付账款明细账贷方发生额的相应凭证,关注其购货发票的日期,确认其入账时间是否合理 获取被审计单位与其供应商之间的对账单 针对资产负债表日后付款项目,检查银行对账单及有关付款凭证

检查财务报表日后应付账款明细账的借方发生额,核实其是否已实际支付 检查财务报表日后应付账款明细账的贷方发生额,核实其入账时间是否正确 对大额的或重要的应付账款债权人进行函证 检查应付账款明细账中是否有借方余额

获取并检查被审计单位与其供应商之间的对账单以及被审计单位编制的差异调节表,确定应付账款金额的准确性 检查资产负债表日后应付账款明细账贷方发生额的相应凭证,关注其购货发票的日期,确认其入账时间是否合理 获取被审计单位与其供应商之间的对账单 针对资产负债表日后付款项目,检查银行对账单及有关付款凭证

检查财务报表日后应付账款明细账贷方发生额的相应凭证 检查财务报表日后现金支出的主要凭证 以截止至财务报表日的应付账款明细账为起点,选取异常项目追查至相关验收单、供应商发票以及订购单等原始凭证 结合存货监盘程序,检查被审计单位在资产负债表日前后的存货入库资料,检查相关应付账款是否计入了正确的会计期间

检查被审计单位在报告日尚未处理的、不符合要求的购货发票 检查有货物验收单、入库单但未收到购货发票的经济业务 检查购货发票与验收单不符或未列明金额的发票单据 检查报告日的全部待处理凭单,确定是否有漏记的应付账款

检查财务报表日后应付账款明细账的借方发生额,核实其是否已实际支付 检查财务报表日后应付账款明细账的贷方发生额,核实其入账时间是否正确 对大额的或重要的应付账款债权人进行函证 检查应付账款明细账中是否有借方余额

函证应付账款 检查应付账款是否已按企业会计准则规定在财务报表中恰当列报 检查带有现金折扣的应付账款会计处理 检查应付账款长期挂账的原因

检查资产负债表日后应付账款明细账贷方发生额的相应凭证,关注其购货发票的日期,确认其人账时间是否合理 获取被审计单位与其供应商之间的对账单,并将对账单和被审计单位财务记录之间的差异进行调节,查找有无未人账的应付账款,确定应付账款金额的准确性 针对资产负债表日后付款项目,检查银行对账单及有关付款凭证,询问被审计单位内部或外部的知情人员,查找有无未及时入账的应付账款 结合存货监盘程序,检查被审计单位在资产负债日前后的存货入库资料,检查是否有大额货到单未到的情况,确认相关负债是否计入了正确的会计期间

检查财务报表日后应付账款明细账的借方发生额,核实其是否已实际支付 检查财务报表日后应付账款明细账的贷方发生额,核实其入账时间是否正确 对大额的或重要的应付账款债权人进行函证 检查应付账款明细账中是否有借方余额

将期末应付账款余额与期初余额进行比较,分析波动原因 检查与应付账款有关的供应商发票、验收报告或入库单到账簿记录 计算应付账款与存货的比率,应付账款与流动负债的比率,并与以前年度相关比率对比分析,评价应付账款整体的合理性 分析长期挂账的应付账款,要求被审计单位作出解释,判断被审计单位是否缺乏偿债能力或利用应付账款隐瞒利润;并注意其是否可能无需支付,对确定无需支付的应付账款的会计处理是否正确,依据是否充分

检查财务报表日后应付账款明细账的借方发生额,核实其是否已实际支付 检查财务报表日后应付账款明细账的借方发生额,核实其是否已实际支付 对大额的或重要的应付账款债权人进行函证 检查应付账款明细账中是否有借方余额

注册会计师在检查应付账款是否在财务报表中恰当列报,应检查资产负债表中应付账款项目是否根据“应付账款”和“预收账款”科目所属明细科目的期末贷方余额合计数填列 注册会计师可以将期末应付账款余额与期初余额进行比较,分析波动原因 对于应付账款函证来说,将询证函余额与已记录金额相比较,如存在差异,检查支持性文件 如果被审计单位在被审计年度财务状况不佳,则应当对应付账款进行函证

获取并检查被审计单位与其供应商之间的对账单以及被审计单位编制的差异调节表 对本期发生的应付账款增减变动,检查至相关支持性文件 结合存货监盘程序,检查被审计单位在资产负债表日前后的存货入库资料 检查应付账款是否已按照企业会计准则的规定在财务报表中作出恰当列报和__

湘公网安备 43130202000226号

湘公网安备 43130202000226号