首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

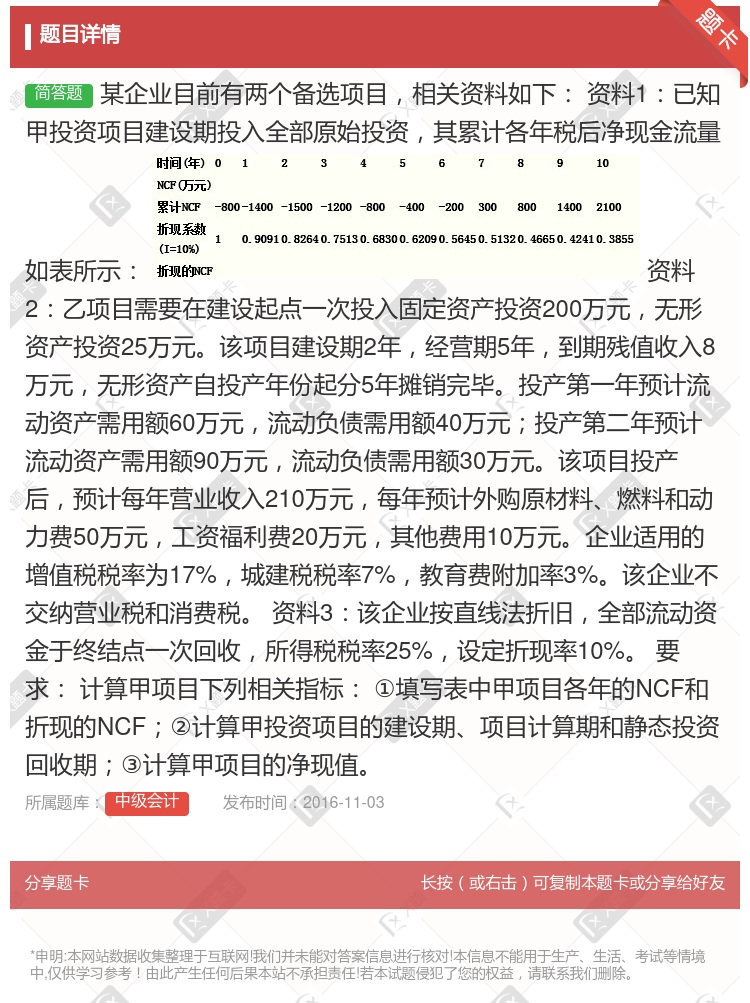

某企业目前有两个备选项目,相关资料如下: 资料1:已知甲投资项目建设期投入全部原始投资,其累计各年税后净现金流量如表所示: 资料2:乙项目需要在建设起点一次投入固定资产投资2...

查看本题答案

包含此试题的试卷

中级会计《问答集》真题及答案

点击查看

你可能感兴趣的试题

某企业目前有两个备选项目相关资料如下 资料1已知甲投资项目建设期投入全部原始投资其累计各年

如将残值作为负的费用处理两个对比方案的效 果费用比分别为

0.500.76

2.011.32

3.231.87

2.442.67

某电水壶生产企业现有机器设备可用于生产甲乙两个类型的产品相关资料如下 要求作出开发哪个类型的电水壶

甲方案的收益年金和费用年金分别为万元

1600;797

1600;881

1684;797

1684;881

某企业目前有两个备选项目相关资料如下资料一已知甲投资项目投资期投入全部原始投资其累计各年税后现金净流

甲方案的收益年值和费用年值分别为万 元

1600,797

1600,881

1684,797

1684,881

乙方案的收益年金和费用年金分别为万元

1200;909

1200;1049

1340;909

1340;1049

某企业目前有两个备选项目相关资料如下 资料1已知甲投资项目建设期投入全部原始投资其累计各年

某企业有甲乙两个业务单位分别从事TM产品和TN产品的生产经营这两个业务单位2012年的有关资料如下表

五某公司拟筹资1000万元创建一子公司现在甲乙两个备选筹资方案其相关资料经测算列人下表甲乙两个

选择甲方案

两个方案无差别,可任选其一

选择乙方案

资料不全,不能做出决策

乙方案的收益年值和费用年值分别为万 元

1200,909

1200,1049

1340,909

1340,1049

对该公司的筹资可作的判断是

选择甲方案

选择乙方案

两个方案无差别,可任选其一

资料不全,不能作出决策

某企业现有计算期相同的AB两个项目可以投资每个项目各有两个备选方案每个方案的投资额和净现值如下表所示

A1和B2

A2和B1

A1和B1

A2和B2

甲乙两个方案的投资回收期相差年

1.08

1.26

1.53

1.59

某企业有甲乙两个业务单位分别从事TM产品和TN产品的生产经营这两个业务单位2012年的有关资料如下表

某企业有甲乙两个业务单位分别从事A产品和B产品的生产经营这两个业务单位20×8年的有关资料如下 要

某企业有甲乙两个业务单位分别从事TM产品和TN产品的生产经营这两个业务单位2010年的有关资料如下[

AB两个项目的现值指数分别为和

1.10

1.12

1.05

1.06

某企业在投资初创期拟投资500万元现有两个备选方案资料见下表 要求计算两个方案的加权平均资本成本

如将残值作为负的费用处理两个对比方案的效果费用比分 别为

0.50;0.76

2.01;1.32

3.23;1.87

2.44;2.67

热门试题

更多

某上市公司2012年计划按净利润的20%向股东分配现金股利并新增留存收益1200万元该公司适用的企业所得税税率为25%则该公司2012年预算的目标利润为万元

某上市公司2009年净利润为3000万元2009年初普通股股数为3000万股2009年4月1日增发1000万股普通股该公司2009年基本每股收益为元

出于稳定收入考虑股东最不赞成的股利政策是

某公司2000年应收账款总额为450万元必要现金支付总额为200万元其他稳定可靠的现金流入总额为50万元则应收账款收现保证率为%

如果甲企业经营杠杆系数为1.5总杠杆系数为3则下列说法不正确的是

作业成本法是以作业为基础计算和控制产品成本的方法关于其基本理念的说法不正确的是

如果金融机构在基准利率的基础上对资信较差企业上浮1.8%的利率对资信较好的企业上浮0.8%的利率则加总计算所得的利率便是套算利率

某公司2005~2009年产销量假设该公司的产量与销量是一致的的历史资料如下表所示2010年该公司预计产销量为15万件年度产销量x万件资金占用量y万元200512100020061195020071090020081310402009141100试运用高低点法预测该公司2010年资金占用量

商业信用条件主要有以下几种形式

运用成本分析模式确定最佳现金持有量时持有现金的相关成本包括

在通货膨胀的条件下采用固定利率可以使债权人减少损失

某企业拟建造一项生产设备预计建设期为1年所需原始投资200万元于建设起点一次投入该设备预计使用寿命为5年使用期满报废清理时无残值该设备折旧方法采用直线法该设备投产后每年增加净利润60万元假定适用的行业基准折现率为10%要求1计算项目计算期内各年净现金流量2计算项目净现值并评价其财务可行性

甲公司为一投资项目拟定了甲乙两个方案请您帮助做出合理的投资决策相关资料如下1甲方案原始投资额为100万元在建设期起点一次性投入项目计算期为6年净现值为16.5万元2乙方案原始投资额为120万元在建设期起点一次性投入项目计算期为4年建设期为1年运营期每年的净现金流量均为60万元3该项目的折现率为10%要求1计算乙方案的净现值2用年等额净回收额法做出投资决策3用方案重复法做出投资决策

某公司息税前利润为500万元债务资金200万元债务资本成本为7%所得税税率为30%权益资金2000万元普通股的成本为15%则公司价值分析法下公司此时股票的市场价值为万元

某公司准备购入设备以扩充生产能力现有甲乙两个方案可供选择甲方案需投资30000元使用寿命5年采用直线法计提折旧5年后设备无残值5年中每年销售收为15000元每年的付现成本5000元乙方案要投资36000元采用直线法计提折旧使用寿命也是5年5年后有残值收入6000元5年中每年收入为17000元付现成本第一年为6000元以后随着设备陈旧逐年将增加修理费300元另需垫付营运资金3000元假设所得税率为40%资金成本率为10%要求1计算两个方案的现金流量2计算两个方案的净现值3计算两个方案的现值指数4计算两个方案的投资回收期5试判断应选用哪个方案

企业在调整预算时应遵循的原则包括

按销售收入的一定百分比支付的技术转让费是酌量性变动成本

TM公司2006年年初的流动资产总额为800万元其中货币资金250万元应收账款200万元存货350万元流动资产占资产总额的20%流动负债总额为500万元流动负债占负债总额的25%该年的资本保值增值率假设该年没有出现引起所有者权益变化的客观因素为120%该公司2006年年末的流动资产总额为1200万元其中货币资金350万元应收账款400万元存货450万元流动资产占资产总额的24%流动负债占负债总额的35%已知该公司2006年的营业收入为5000万元营业毛利率为20%三项期间费用合计400万元负债的平均利息率为8%年末现金流动负债比为0.6当年该公司的固定经营成本总额为500万元适用的所得税税率为33%要求1计算2006年年初的负债总额资产总额权益乘数流动比率和速动比率2计算2006年年末的股东权益总额负债总额资产总额产权比率流动比率和速动比率3计算2006年的资本积累率应收账款周转率存货周转率和总资产周转率4计算2006年息税前利润总资产报酬率净资产收益率盈余现金保障倍数和已获利息倍数5计算2007年的经营杠杆系数财务杠杆系数和复合杠杆系数

某企业去年取得销售营业收入120000万元下列与其经营业务直接相关的业务招待费支出税前扣除的说法正确的有

某公司2005~2009年产销量假设该公司的产量与销量是一致的的历史资料如下表所示2010年该公司预计产销量为15万件年度产销量x万件资金占用量y万元200512100020061195020071090020081310402009141100根据以上计算结果分析两种方法计算结果不同的原因

融资租赁的期限一般为资产使用寿命的%

通常情况下企业持有现金的机会成本

在作业成本法下只将间接费用视为产品消耗作业而付出的代价并对企业间接费用采用相同标准进行分配

在交货期内如果存货需求量增加或供应商交货时间延迟就可能发生缺货为此企业应保持的最佳保险储备量是

下列各项中不属于速动资产的是

在鸟之手理论的观点认为公司分配的股利越多公司的市场价值越大

增量预算是指以基础成本费用水平为基础结合预算业务量水平及有关降低成本的措施通过调整有关费用项目而编制预算的方法因此增量预算可以有效地控制无效费用开支项目

赊销在企业生产经营中所发挥的作用有

某债券面值100元票面利率为10%期限为3年当市场利率为10%时该债券的价格为元

认股权证的理论价值大于实际价值的部分称为超理论价值的溢价

热门题库

更多

高级会计师

注册会计师

精算师

农村财会人员资格考试

初级统计师

统计从业资格考试

中级统计师

初级审计师

中级审计师

内审员考试

外审员考试

保险代理人考试

保险公估人考试

保险经纪人考试

保险销售人考试

中国寿险管理师

湘公网安备 43130202000226号

湘公网安备 43130202000226号