首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

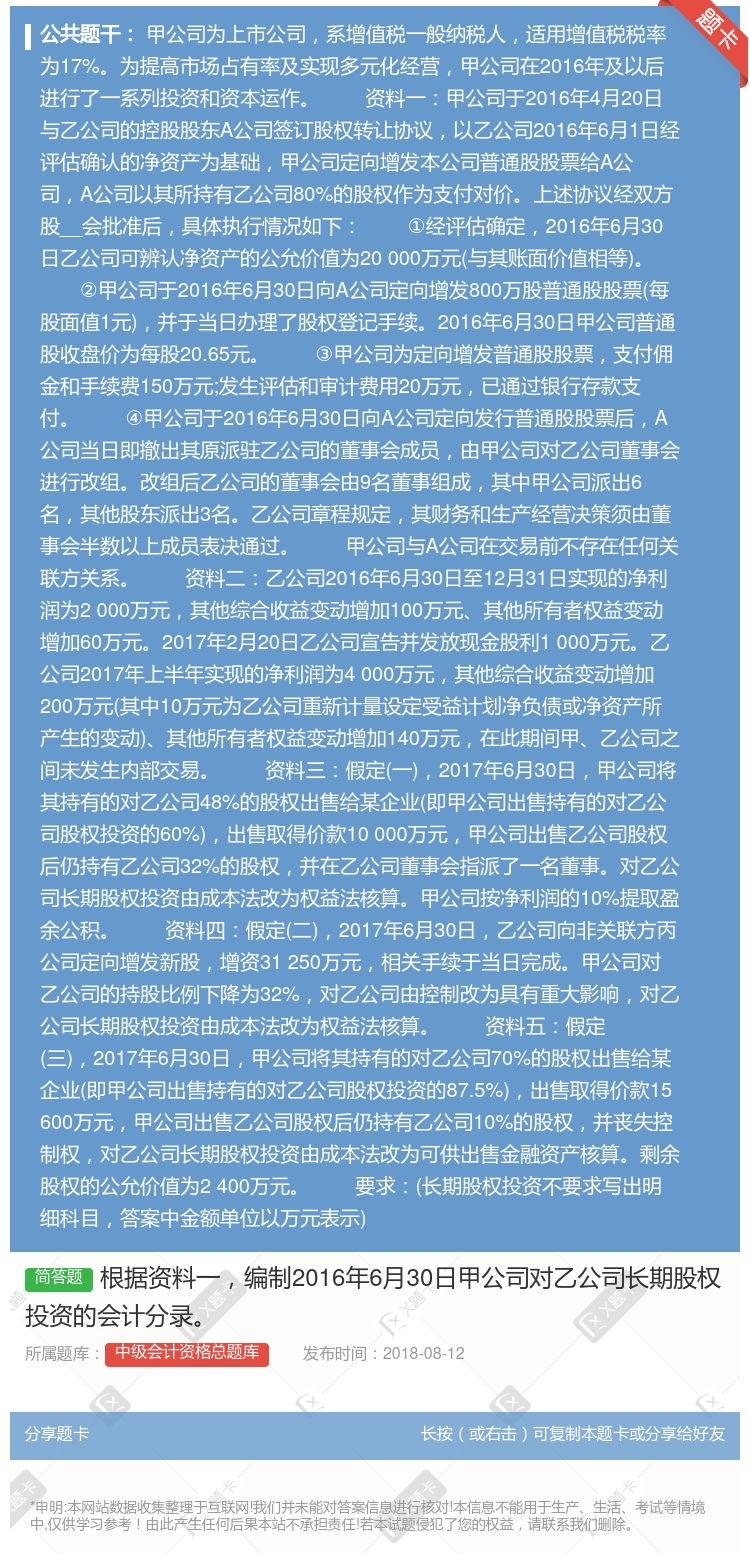

根据资料一,编制2016年6月30日甲公司对乙公司长期股权投资的会计分录。

查看本题答案

包含此试题的试卷

中级会计资格总题库《长期股权投资》真题及答案

点击查看

你可能感兴趣的试题

甲公司2017年1月1日对乙公司进行投资取得乙公司30%的股权将其确认为长期股权投 资并按照权益法进

50000元

-30000元

-10000元

根据资料一编制2019年6月30日甲公司对乙公司长期股权投资的会计分录

根据资料四假定二计算2017年6月30日甲公司因股权被稀释确认的相关损益并编制相关会计分录

根据资料一判断甲公司对乙公司合并所属类型简要说明理由;计算购买日甲公司对乙公司长期股权投资的初始投资

根据资料三假定一计算2020年6月30日甲公司出售乙公司48%的股权时个别报表确认的投资收益并编制处

根据资料五假定三计算2017年6月30日甲公司出售乙公司70%的股权时个别报表确认的投资收益并编制处

根据资料三假定一计算2017年6月30日甲公司出售乙公司48%的股权时个别报表确认的投资收益并编制处

甲股份有限公司以下简称甲公司系一家上市公司2012年至2014年对乙股份有限公司以下简称乙公司股权投

2011年1月1日甲公司以5600万元购入乙公司50%的普通股股权能够与乙公司的其他股东对乙公司实施

对乙公司长期股权投资属于企业合并方式外取得长期股权投资

对乙公司长期股权投资采用成本法核算

对乙公司长期股权投资发生的法律咨询费应计入长期股权投资的入账价值

对乙公司长期股权投资发生的法律咨询费应计入当期管理费用

若甲公司存在其他子公司,则应将乙公司纳入其合并财务报表的编制范围

一 甲公司为上市公司适用的增值税税率为17%适用的所得税税率为33%1998年2月1日甲公司以其设

根据资料五假定三计算2020年6月30日甲公司出售乙公司70%的股权时个别报表确认的投资收益并编制处

根据资料二编制甲公司的相关会计分录计算2017年6月30日甲公司对乙公司长期股权投资的账面价值

甲股份有限公司以下简称甲公司为上市公司2012年至2014年与长期股权投资有关资料如下12012年1

根据资料一判断甲公司对乙公司合并所属类型简要说明理由;计算购买日甲公司对乙公司长期股权投资的初始投资

甲公司将乙公司股份部分出售下列会计处理的表述中正确的是

甲公司将持有的乙公司的长期股权投资对外出售后剩余的长期股权投资账面价值为 2808万元

甲公同出售持有的乙公司长期股权投资对当月损益的影响为 128万元

甲公司出售持有的乙公司长期股权投资时应当确认的投资收益 32万元

甲公司出售持有的乙公司长期股权投资后应继续采用权益法核算

根据资料二编制甲公司的相关会计分录计算2020年6月30日甲公司对乙公司长期股权投资的账面价值

甲公司乙公司2013年度和2014年度的有关交易或事项如下12013年6月10日经乙公司股东会同意甲

根据资料1至42021年4月30日甲公司长期股权投 资的账面价值是万元

120

160

180

100

甲公司为上市公司适用的增值税税率为17%适用的所得税税率为33%1998年2月1日甲公司以其设备向乙

根据资料四假定二计算2020年6月30日甲公司因股权被稀释确认的相关损益并编制相关会计分录

热门试题

更多

2017年12月31日A公司库存B材料的账面成本为120万元市场价格总额为110万元该材料用于生产K型机器由于B材料市场价格下降K型机器的销售价格由300万元下降为270万元但生产成本仍为280万元将B材料加工成K型机器尚需投入160万元预计K型机器销售费用及税金为10万元2017年12月31日B材料计入当期资产负债表存货项目的金额为万元

下列各项业务中可以引起期末存货账面价值发生增减变动的有

企业为减少本年度亏损而调减计提的资产减值准备金额体现了会计核算的谨慎性要求

计算2017年12月31日应计提的存货跌价准备合计金额并编制会计分录

下列交易或事项中影响企业利润表中营业利润金额的有

甲公司为增值税一般纳税人适用的增值税税率为17%甲公司委托其他单位增值税一般纳税人加工一批属于应税消费品的原材料非金银首饰该批委托加工原材料收回后用于继续生产应税消费品甲公司发出材料的成本为90万元支付的不含增值税的加工费为36万元支付的增值税为6.12万元支付的代扣代缴消费税为14万元该批原材料加工完成验收入库的成本为万元

根据政府采购法律制度的规定下列情形中采购人可以采用单一来源方式采购的有

下列各项中不符合会计要素中资产定义的有

甲公司拥有一项新型烘干机的发明专利权乙公司对此加以改进后获得重大技术进步并取得新的专利权但其专利之实施有赖于甲公司专利的实施双方对此未能达成实施许可协议对此下列表述正确的有

2017年11月15日甲公司与乙公司签订了一份不可撤销的商品购销合同约定甲公司于2018年1月15日按每件2万元的价格向乙公司销售W产品100件2017年12月31日甲公司库存该产品100件每件实际成本和市场价格分别为1.8万元和1.86万元甲公司预计向乙公司销售该批产品将发生相关税费10万元假定不考虑其他因素甲公司该批产品在2017年12月31日资产负债表中应列示的金额为万元

关于政府采购中的竞争性谈判下列表述符合规定的有

下列经济业务或事项中不违背可比性要求的有

企业发生的下列相关税费或支出中不应计入存货成本的有

关于货币计量假设下列说法中正确的有

对于需要加工才能对外销售的在产品下列各项中属于在确定其可变现净值时应考虑的因素有

下列关于经济业务会计计量属性的表述中正确的有

可比性要求不同企业执行的会计政策应当统一比如新企业会计准则于2007年1月1日在所有上市公司执行实现了上市公司会计信息的可比性

下列对会计基本假设的表述中正确的是

持有存货的数量多于销售合同订购数量的超出部分的存货可变现净值应当以产成品或商品的合同价格作为计算基础

以前期间导致减记存货价值的影响因素在本期已经消失的应在原已计提的存货跌价准备金额内恢复减记的金额

如果在计量日发生的有序交易中企业按照出售一项资产所能收到或者转移一项负债所需支付的价格来计量该企业相关会计要素采用的会计计量属性是

出售无形资产取得收益会导致经济利益的流入所以它属于会计准则所定义的收入范畴

销售已计提存货跌价准备的存货应结转相应的存货跌价准备同时调整主营业务成本或其他业务成本

下列有关费用的表述中正确的有

下列有关存货业务的会计核算中不应计入当期损益的是

下列费用中不应计入存货成本的有

生产经营者可以将驰名商标字样用于商品商品包装或容器上或用于广告宣传展览以及其他商业活动中

计算2017年12月31日库存原材料——A材料应计提的存货跌价准备

下列各项中不能体现实质重于形式要求的是

企业前后各期采用的会计政策应保持一致不得随意变更体现的会计信息质量要求是

热门题库

更多

中级会计资格总题库

初级会计总题库

注册会计师总题库

会计从业资格

银行从业资格总题库

证券从业资格

理财规划师

期货从业资格

保险经纪人

基金销售从业资格

保险公估人

保险代理从业资格

助理物流师总题库

物流师

小学教师资格总题库

一级人力资源管理师总题库

湘公网安备 43130202000226号

湘公网安备 43130202000226号