首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

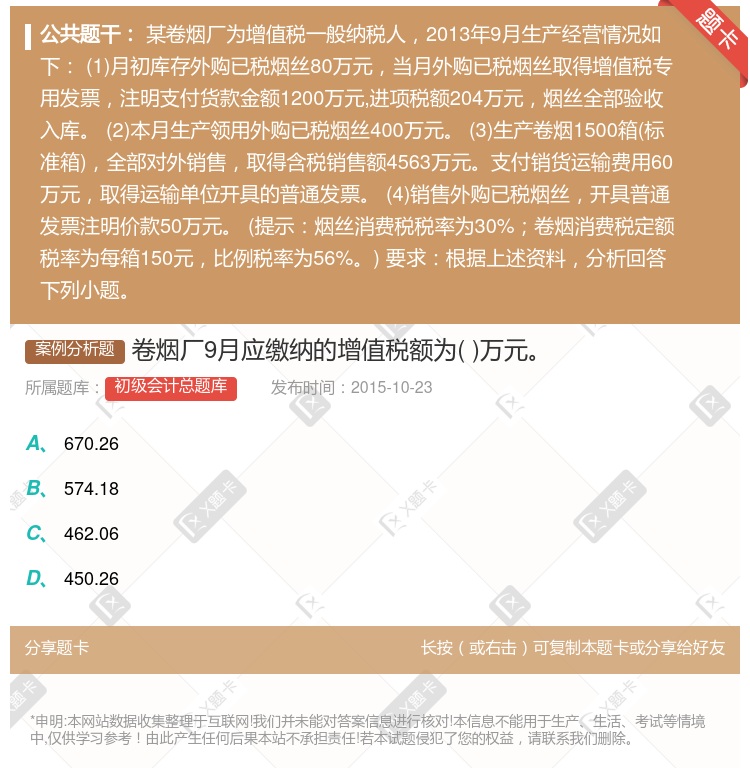

卷烟厂9月应缴纳的增值税额为( )万元。

查看本题答案

包含此试题的试卷

初级会计总题库《增值税、消费税法律制度》真题及答案

点击查看

你可能感兴趣的试题

卷烟厂应该缴纳的增值税销项税额总计为万元

1841.1

1913.4

2023.8

2026.4

某卷烟厂为一般纳税人2005年9月委托某烟丝加工厂小规模纳税人加工一批烟丝卷烟厂提供的烟叶在委托加工

256 286

276 000

489.23

720

甲卷烟厂为增值税一般纳税人2018年8月收购烟叶5000公斤实际支付的 价款总额65万元已开具烟叶收

卷烟厂代扣代缴烟叶税14.30万元

卷烟厂自行缴纳烟叶税13.00万元

卷烟厂代扣代缴烟叶税13.00万元

卷烟厂自行缴纳烟叶税14.30万元

某卷烟厂为增值税一般纳税人2014年12月销售甲类卷烟15000条取得含税销售额118.17万元另收

111

111.9

73.63

63.06

某卷烟厂增值税一般纳税人2014年6月从农业生产者处收购烟叶生产卷烟收购凭证上注明价款50万元价外补

7.15万元

8.86万元

6.5万元

8.58万元

某卷烟厂为增值税一般纳税人2011年9月发生如下业务1月初进口一批烟丝支付货价300万元卖方佣金1

某卷烟厂为增值税一般纳税人2019年6月向农场收购烟叶用于生产卷烟支付价款总 额5.5万元已开具烟叶

1.14

1.18

0.85

0.75

本小题6分某卷烟厂为增值税一般纳税人2011年9月发生如下业务 1月初进口一批烟丝支付货价300万

某卷烟厂为增值税一般纳税人2013年10月份发生下列经济业务1当月进口特制烟丝一批关税完税价格30万

某卷烟厂为增值税一般纳税人2019年11月向农场收购烟叶用于生产卷烟支付收购 价款总额5.5万元已开

1.14

1.18

0.81

1.22

甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人甲卷烟厂主要生产A牌卷烟和雪茄烟其中A牌卷烟不含税

卷烟厂9月应缴纳的增值税额是万元

670.26

574.18

462.06

459.66

计算问答题某卷烟厂为增值税一般纳税人2014年9月发生如下业务1月初进口一批烟丝支付货价300万元卖

某卷烟厂为增值税一般纳税人2022年10月收购烟叶5000公斤 实际支付的价款总额为65万元已开具烟

卷烟厂代扣代缴烟叶税14.30万元

卷烟厂自行缴纳烟叶税13.00万元

卷烟厂代扣代缴烟叶税13.00万元

卷烟厂自行缴纳烟叶税14.30万元

某卷烟厂为增值税一般纳税人2011年9月发生如下业务1月初进口一批烟丝支付货价300万元卖方佣金10

某卷烟厂为增值税一般纳税人2002年10月有关生产经营情况如下 1从某烟丝厂购进已税烟丝200吨每

某卷烟厂和C卷烟批发企业均为增值税一般纳税人卷烟厂主要生产卷烟和雪茄烟2012年4月生产经营情况如下

综合题某市卷烟厂为增值税一般纳税人无自制烟丝工艺流程主要生产M牌卷烟该品牌卷烟不含税调拨价80元/条

某卷烟厂为增值税一般纳税人2010年9月生产经营情况如下1月初库存外购已税烟丝80万元当月外购已税烟

综合题某卷烟厂为增值税一般纳税人2014年10月份发生下列经济业务1当月进口特制烟丝一批关税完税价格

热门试题

更多

对出口产品退还增值税消费税的应同时退还已经缴纳的城市维护建设税

单位所从事的融资租赁业务无论租赁的货物的所有权是否转让给承租方不征收增值税征收营业税

出租文化场所属于文化体育业税目的征税范围

营业税纳税人购置税控收款机可凭购进税控收款机取得的增值税专用发票上注明的增值税税额或者普通发票上注明价款计算出的可抵免税额抵免当期应纳营业税税额

银行财务公司信托投资公司信用社外国企业常驻代表机构的纳税期限为1个季度

纳税人以无形资产投资入股参与接受投资方的利润分配共同承担风险应缴纳营业税

境内保险机构为出口货物提供的出口货物保险和出口信用保险免征营业税境外保险公司为为境内货物提供的货物保险也免征营业税

广告代理业按照服务业--代理业税目征收营业税

应税消费品征收增值税的其计税依据中应含有消费税应税消费品征收消费税的其计税依据中不应含有增值税

境内提供应税劳务转让无形资产或者销售不动产的单位和个人这里的个人仅指个体工商户不包括自然人

销售自产货物并同时提供建筑业劳务的混合销售行为一并征收营业税

缴纳增值税的货物不都缴纳消费税缴纳消费税的消费品都应缴纳增值税

商业企业一般纳税人零售烟酒食品服装鞋帽包括劳保用品可以开具增值税专用发票

增值税一般纳税人进口货物取得海关进口增值税专用缴款书应当在完税凭证开具之日起180日后向主管税务机关申报抵扣逾期不得抵扣进项税额

计算复合计税的应税消费品组成计税价格时既要考虑从量的消费税税额又要考虑从价的消费税税额

营业税改征增值税纳税人应税服务年销售额超过500万元的为一般纳税人未超过500万元的为小规模纳税人

对商业企业向供货方收取的与商品销售量销售额无必然联系且商业企业向供货方提供一定劳务的收入应当征收增值税

纳税人采取托收承付和委托银行收款方式销售的应税消费品其纳税义务的发生时间为发出应税消费品并办妥托收手续的当天

营业税起征点的适用范围仅限于个人

保险企业取得的追偿款应按金融保险业税目征收营业税

单位和个体工商户向其他单位或者个人无偿提供交通运输业邮政业和部分现代服务业服务的视同提供应税服务但以公益活动为目的或者以社会公众为对象的除外

外购已税烟丝生产的卷烟在计算卷烟消费税的时候可以将生产领用的外购烟丝中已纳的消费税税款抵扣

纳税人将自产委托加工或者外购的货物用于集体福利或个人消费的均视同销售征收增值税

纳税人兼营应税劳务与货物或非应税劳务的应分别核算应税劳务的营业额和货物或者非应税劳务的销售额其应税行为营业额缴纳营业税货物或者非应税劳务销售额不缴纳营业税未分别核算的一并征收营业税

在应税消费品14个应税项目中所有烟和酒采用复合计算方法计算征收消费税

混合销售行为应当征收营业税的营业额为应税劳务营业额与货物销售额的合计

境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产不属于在境内提供应税服务

某企业将外购的货物取得增值税专用发票赠送儿童福利院其进项税额不得抵扣

纳税人不以自用为目的而是将自建的房屋对外销售其自建行为应先按建筑业缴纳营业税再按销售不动产征收营业税

残疾人个人提供的加工修理修配劳务免征增值税

热门题库

更多

中级会计资格总题库

初级会计总题库

注册会计师总题库

会计从业资格

银行从业资格总题库

证券从业资格

理财规划师

期货从业资格

保险经纪人

基金销售从业资格

保险公估人

保险代理从业资格

助理物流师总题库

物流师

小学教师资格总题库

一级人力资源管理师总题库

湘公网安备 43130202000226号

湘公网安备 43130202000226号