你可能感兴趣的试题

192和128 198和132 150和140 148.5和121.5

以公允价值为260万元的固定资产换人乙公司账面价值为320万元的无形资产,并支付补价80万元 以账面价值为280万元的固定资产换人丙公司公允价值为200万元的一项专利权,并收到补价用万元 以公允价值为320万元的长期股权投资换人丁公司账面价值为460万元的短期股票投资,并支付补价140万元 以账面价值为420万元、准备持有至到期的长期债券投资换人戊公司公允价值为390万元的一台设备,并收到补价30万元

200万元和128万元 234万元和128万元 165万元和135万元 220.73万元和141.27万元

以公允价值为260万元的固定资产换人乙公司账面价值为320万元的无形资产,并支付补价80万元 以账面价值为280万元的固定资产换人丙公司公允价值为200万元的一项专利权,并收到补价用万元 以公允价值为320万元的长期股权投资换人丁公司账面价值为460万元的短期股票投资,并支付补价140万元 以账面价值为420万元、准备持有至到期的长期债券投资换人戊公司公允价值为390万元的一台设备,并收到补价30万元

以公允价值为260万元的固定资产换入乙公司账面价值为320万元的无形资产,并支付补价80万元 以账面价值为280万元的固定资产换入丙公司公允价值为240万元的一项专利权,并收到补价60万元 以公允价值为320万元的长期股权投资换入丁公司账面价值为460万元的长期股权投资,并支付补价140万元 以账面价值为420万元、准备持有至到期的长期债券投资换入戊公司公允价值为390万元的一台设备,并收到补价30万元

甲公司取得长期股权投资的的初始投资成本为1000万元 甲公司取得长期股权投资的初始投资成本为800万元 甲公司取得该项长期股权投资包含的商誉金额为40万元 甲公司取得长期股权投资时影响当期损益的金额为240万元

以账面价值300万元的应收账款换入公允价值为280万元的设备,并收到补价20万元 以账面价值为200万元的准备持有至到期债券投资换人账面价值为260万元的存货,并支付补价60万元 以公允价值为320万元的固定资产换人公允价值为220万元的专利权,并收到补价100万元 以公允价值为360万元的甲公司长期股权投资换入账面价值为400万元的乙公司长期股权投资,并支付补价40万元 以公允价值为300万元的设备换入公允价值为350万元的房屋,并支付补价50万元

192和128 198和132 150和140 192和138

以账面价值为420万元的应收账款换入乙公司公允价值为390万元的一台设备,并收到补价 30万元 以公允价值为260万元的固定资产换入丙公司账面价值为340万元的无形资产,并支付补价 80万元 以账面价值为280万元的固定资产换入丁公司公允价值为200万元的一项专利权,并收到补价80万元 以公允价值为320万元的长期股权投资换入戊公司账面价值为460万元的长期股权投资,并支付补价140万元

192和128 198和132 150和140 148.5和121.5

-23.5万元 37.5万元 60万元 107.5万元

192和128 198和132 150和140 148.5和121.5

192和128 198和132 150和140 148.5和121.5

以账面价值300万元的应收账款换入公允价值为280万元的设备,并收到补价20万元 以账面价值为200万元的准备持有至到期债券投资换入账面价值为260万元的存货,并支付补价60万元 以公允价值为320万元的固定资产换入公允价值为220万元的专利权,并收到补价100万元 以公允价值为360万元的甲公司长期股权投资换入账面价值为400万元的乙公司长期股权投资,并支付补价40万元

192和128 192和109.4 150和140 148.5和121.5

200,128 234,128 165,135 220.73,141.27

192和128 198和132 150和140 148.5和121.5

192和128 198和132 150和140 148.5和121.5

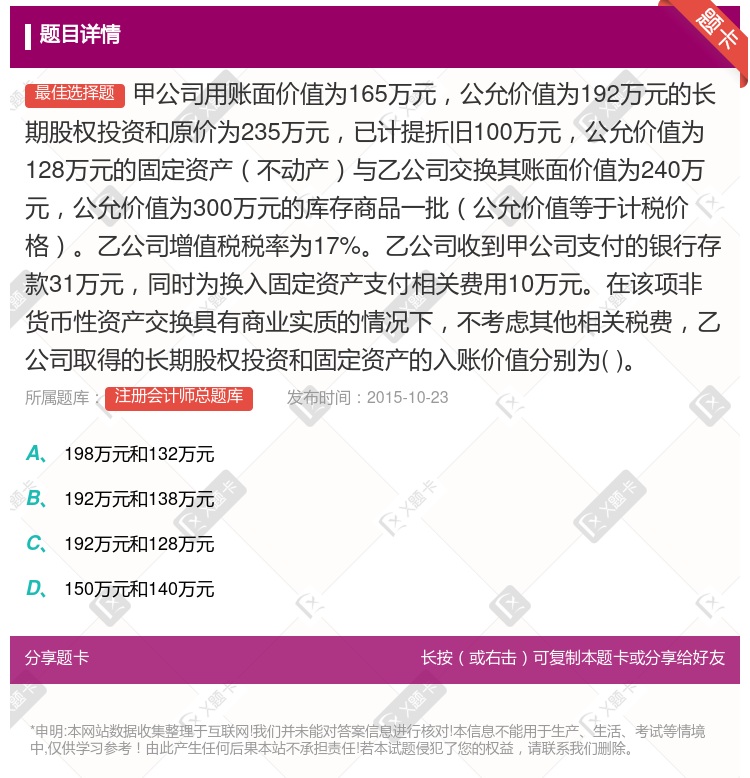

192万元和128万元 198万元和132万元 150万元和140万元 192万元和138万元

甲公司以公允价值为20万元的原材料换入乙公司的机器设备一台,并支付补价给乙公司2万元的现金 甲公司用公允价值为100万元的准备持有至到期的债券投资换入公允价值为80万元的长期股权投资,收到补价为20万元 甲公司以账面价值13000元的设备交换乙公司的库商品,乙公司库存商品账面价值9000元。甲公司设备的公允价值等于账面价值,并且甲公司收到乙公司支付的补价600元 甲公司以账面价值560万元,公允价值为580万元的专利技术换取一台电子设备,另收取补价50万元

湘公网安备 43130202000226号

湘公网安备 43130202000226号