首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

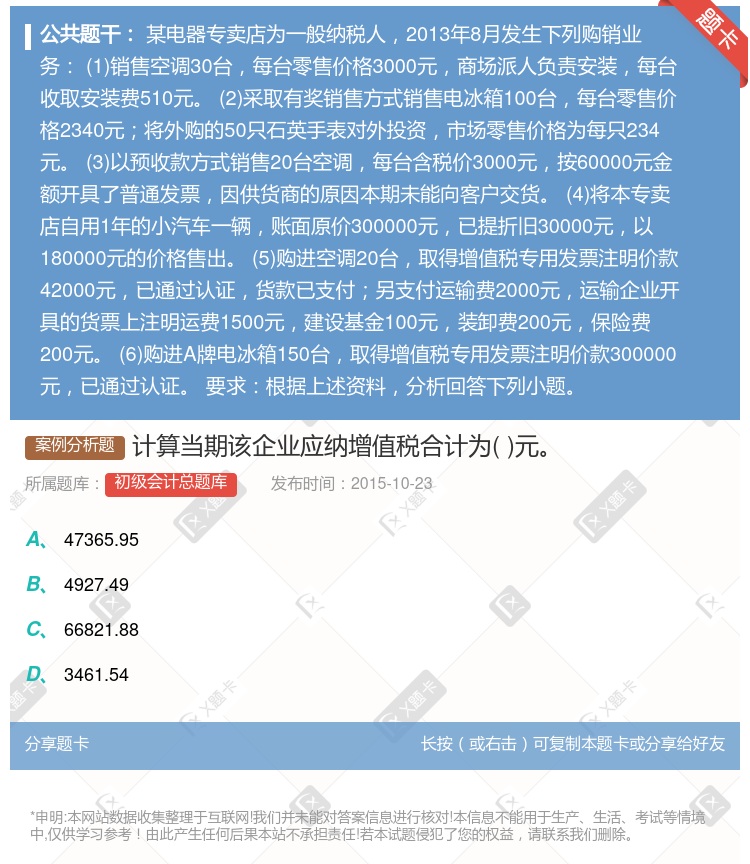

计算当期该企业应纳增值税合计为( )元。

查看本题答案

包含此试题的试卷

初级会计总题库《增值税、消费税法律制度》真题及答案

点击查看

你可能感兴趣的试题

某企业2001年2月销售给一般纳税人货物填开增值税专用发票的销售额10000000元同时向购买方收取

1450000

260650.43

1712461

1710650.43

某企业2001年2月销售给一般纳税人货物填开增值税专用发票的销售额10000000元同时向购买方收取

1450000

260650.43

1712461

1710650.43

甲企业为增值税一般纳税人2020年2月销售天然气取得价税合计金额210000元外购劳保用品一批取得的

18900

17339.45

16934.49

19090.91

某农机生产企业为增值税一般纳税人2013年3月生产销售农机整机取得不含税销售额 20万元购入农机零件

810元

2810元

5810元

7810元

位于市区的某收购农产品生产植物油并自营出口的企业2022年4 月申报期增值税应纳税额为-280万元出

该企业属于农产品增值税核定抵扣进项税额的试点范围

该企业4月申报期申报应退增值税税额为280万元

若该企业5月申报期申报的应纳增值税为0,则应申报缴纳的教育费附加为0万元

若该企业5月申报期申报的应纳增值税为0,则应申报缴纳的城市维护建设税为8.4万元

若该企业5月申报期申报的应纳增值税为0,则应申报缴纳的城市维护建设税和教育费附加合计数为12万元

某企业2011年3月销售给一般纳税人货物填开的增值税专用发票上注明的销售额为10万元同时向购买方收取

17595

17000

16405

15000

计算问答题甲造船厂增值税一般纳税人2015年1月发生如下业务1购买一批造船用材料取得增值税专用发票注

某企业2008年3月销售给一般纳税人货物填开的增值税专用发票上注明的销售额10万元同时向购买方收取运

17595

17000

16405

15000

2017年底股权投资基金A投资某创业企业1000万元持股占 比10%2018年初该企业对基金分红派息

基金公司合计需增纳增值税36万元

基金公司无需缴纳增值税

基金公司合计需缴纳增值税12万元

基金公司合计需缴纳增值税30万元

某县实木地板生产厂6月发生下列业务 1向某林场购入原木3000立方米规定的收购凭证注明支付款项30

某家电生产企业是增值税小规模纳税人2011年6月发生以下业务1外购一批用于生产的材料取得增值税专用发

2011年某房地产开发企业委托建筑公司城建普通住宅楼20栋发生以下业务1支付土地使用权价款2600万

某县实木地板生产厂6月发生下列业务1向某林场购入原木3000立方米规定的收购凭证注明支付款项3000

某农机生产企业为增值税一般纳税人2015年3月生产销售农机整机取得不含税销售额20万元购入农机零件支

810元

2810元

5810元

7810元

某企业2008年3月销售给一般纳税人货物填开的增值税专用发票上注明的销售额为10万元同时向购买方收取

17595

17000

16405

15000

某煤矿企业是增值税一般纳税人2013年5月发生下列业务 1开采原煤6000吨将其中4000吨直

某企业2001年2月销售给一般纳税 人货物填开的增值税专用发票上注明的销售额10000000元同时向

145 0000

260650.43

1712461

1710650.43

该企业销售产品应纳的增值税和消费税合计为

30400元

39270元

74000元

116300元

某家电商场为增值税一般纳税人当期购进商品取得增值税专用发票注明价 款10000元同时支付运费发票运费

29

10

41

55

某农机生产企业为增值税一般纳税人2014年3月生产销售农机整机取得不含税销售额20万元购入农机零件支

810元

2810元

5810元

7810元

热门试题

更多

纳税人自己新建建筑物后销售的其纳税义务发生时间为销售自建建筑物的纳税义务发生时间

纳税人转让土地使用权或者销售不动产采取预收款方式的其纳税义务发生时间为收到预收款的当天

各类酒类生产企业生产销售酒而收取的包装物押金无论是否逾期以及会计上如何核算押金均应并入销售额交增值税和消费税

纳税人采取预收货款结算方式销售应税消费品的其消费税纳税义务发生时间为销售合同规定的收款日期的当天

纳税人销售额未达到国务院财政税务主管部门规定的增值税起征点的免征增值税达到起征点的超过部分计算缴纳增值税

在中国境内承包工程作业和提供应税劳务的非居民也是营业税的纳税人

甲公司将其2013年购置的一处办公用房出售给乙公司取得转让收入500万元该办公用房购置原价为200万元销售不动产适用营业税税率为5%根据营业税法律制度的规定甲公司转让该办公用房应缴纳的营业税额为15万元

纳税人将自建建筑物对外赠与其建筑业应税劳务的纳税义务发生时间为该建筑物产权转移的当天

纳税人自产自用的应税消费品均应于移送使用时缴纳消费税

境外单位或者个人在境内发生应税行为而在境内未设有经营机构的其应纳营业税款以代理者为扣缴义务人没有代理者的以受让者或购买者为扣缴义务人

邮政部门以及邮政部门以外的其他单位和个人发行报刊一律征收增值税

营改增试点地区的增值税一般纳税人用于免征增值税项目的购进货物接受加工修理修配劳务或者应税服务的进项税额不得从销项税额中抵扣

法国甲公司将一台设备出租给境内乙公司在日本使用上述设备租赁业务属于营改增试点实施办法所称的应税劳务

单位或个体经营者聘用的员工为本单位或雇主提供的劳务属于营业税的应税劳务

委托加工应税消费品一律由受托方在向委托方交货时代收代缴消费税

纳税人销售不动产应当向其机构所在地主管税务机关申报缴纳营业税

个人将购买超过5年的普通住房对外销售免征营业税

纳税人销售或转让抵债所得的不动产以全部收入为计税营业额

境外单位或者个人向境内单位或者个人提供完全在境外消费的应税服务属于在境内提供应税服务

营改增试点地区的纳税人提供技术转让技术开发和与之相关的技术咨询技术服务免征增值税

根据增值税法律制度的规定直销企业先将货物销售给直销员直销员再将货物销售给消费者的直销企业的销售额为直销员向消费者收取的全部价款和价外费用

纳税人提供建筑业或者租赁业劳务采取预收款方式的其纳税义务发生时间为收到预收款的当天

增值税的纳税人兼营非增值税应税劳务未分别核算的一并征收增值税

个人的营业额未达到起征点的免征营业税达到起征点的全额计征营业税

营改增试点地区的增值税一般纳税人接受的旅客运输劳务不得抵扣进项税额

单位无偿赠予不动产土地使用权征收营业税个人无偿赠予不动产土地使用权暂免征收营业税

纳税人提供建筑业劳务不含装饰劳务的其营业额应当包括工程所用原材料设备及其他物资和动力价款在内

纳税人兼营非增值税应税项目的未分别核算的由主管税务机关核定货物或者应税劳务的销售额

单位自己新建建筑物后销售的其自建行为视同发生应税行为应当缴纳营业税

在我国境内提供各种劳务的收入均应缴纳营业税

热门题库

更多

中级会计资格总题库

初级会计总题库

注册会计师总题库

会计从业资格

银行从业资格总题库

证券从业资格

理财规划师

期货从业资格

保险经纪人

基金销售从业资格

保险公估人

保险代理从业资格

助理物流师总题库

物流师

小学教师资格总题库

一级人力资源管理师总题库

湘公网安备 43130202000226号

湘公网安备 43130202000226号