你可能感兴趣的试题

“事业结余”科目借方余额 “事业结余”科目贷方余额 “经营结余”科目借方余额 “经营结余”科目贷方余额

本科目期末贷方余额,反映事业单位历年积存的非限定用途净资产的金额 事业单位发生需要调整以前年度非财政补助结余的事项,通过本科目核算 本科目核算事业单位拥有的非限定用途的净资产,主要为非财政补助结余扣除结余分配后滚存的金额 年末,将“非财政补助结余分配”科目余额转入事业基金,借记或贷记“非财政补助结余分配”科目,贷记或借记本科目

“财政补助结转”科目借方余额 “事业结余”科目贷方余额 “经营结余”科目借方余额 “经营结余”科目贷方余额

非财政补助结余分配 非财政补助结转 事业结余 非流动资产基金

年末,将"事业结余"科目余额结转至"非财政补助结余分配"科目 年末,将"经营结余"科目余额结转至"非财政补助结余分配"科目 有企业所得税缴纳义务的事业单位计算出应缴纳的企业所得税,借记本科目,贷记"应缴税费"科目 按照有关规定提取职工福利基金的,按提取的金额,借记本科目,贷记"专用基金"科目

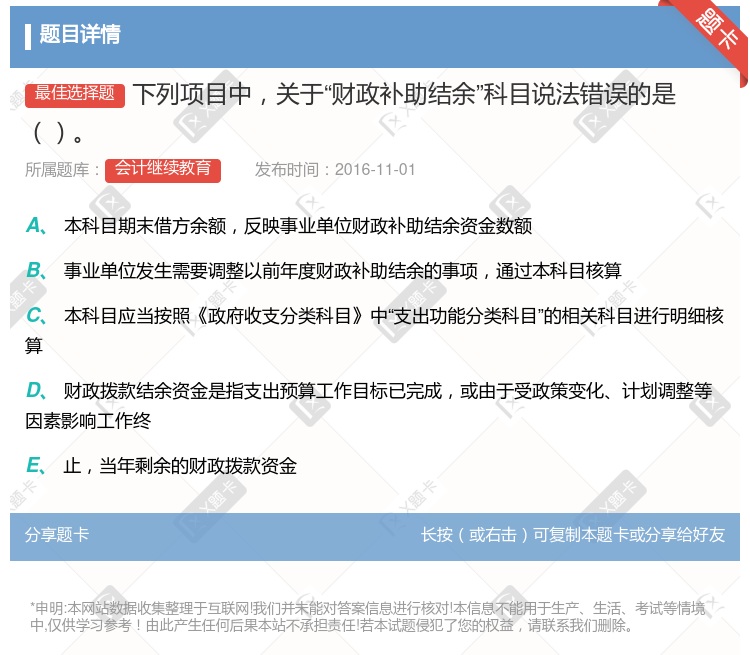

本科目期末借方余额,反映事业单位财政补助结余资金数额 事业单位发生需要调整以前年度财政补助结余的事项,通过本科目核算 本科目应当按照《政府收支分类科目》中“支出功能分类科目”的相关科目进行明细核算 财政拨款结余资金是指支出预算工作目标已完成,或由于受政策变化、计划调整等因素影响工作终止,当年剩余的财政拨款资金

年末,将"事业结余"科目余额结转至"非财政补助结余分配"科目 年末,将"经营结余"科目余额结转至"非财政补助结余分配"科目 有企业所得税缴纳义务的事业单位计算出应缴纳的企业所得税,借记本科目,贷记"应缴税费"科目 按照有关规定提取职工福利基金的,按提取的金额,借记本科目,贷记"专用基金"科目

新制度未设置“固定基金”科目,但设置了“非流动资产基金”科目 新制度设置了“事业基金”科目,其核算范围包括财政补助结转和财政补助结余 新制度设置了“经营结余”科目,转账时,如果原账中“经营结余”科目有借方余额,应直接转入新账中“经营结余”科目 新制度设置了“专用基金”科目,转账时,应将原账中“专用基金”科目的余额分析转入新账中“专用基金”科目的相关明细科目

“年初财政补助结转结余”项目及其所属各明细项目,反映事业单位本年初财政补助结转和结余余额 “本入年财政补助收”项目及其所属各明细项目,反映事业单位本年度从上级部门取得的各类财政拨款金额 “本年归集调入财政补助结转结余”项目及其所属各明细项目,反映事业单位本年度取得主管部门归集调入的财政补助结转结余资金或额度金额 “调整年初财政补助结转结余”项目及其所属各明细项目,反映事业单位因本年发生需要调整以前年度财政补助结转结余的事项,而对年初财政补助结转结余的调整金额

"财政补助结转"科目借方余额 "事业结余"科目贷方余额 "经营结余"科目借方余额 "经营结余"科目贷方余额

经营结余贷方余额 事业结余 取得主管部门归集调入财政补助结转资金 非财政补助结转

年初财政补助结转结余 本年上缴财政补助收入 本年财政补助支出 年末财政补助结转结余

“财政补助结转”项目,反映事业单位滚存的财政补助结转资金 “事业基金”项目,反映事业单位期末拥有的非限定用途的净资产 “专用基金”项目,反映事业单位按规定设置或提取的具有专门用途的净资产 “非财政补助结余”项目,反映事业单位自年初至报告期末累计实现的非财政补助结余弥补以前年度经营亏损前的余额

财政补助收入 事业结余 取得主管部门归集调入财政补助结转资金 非财政补助结转

期末结账后,本科目应无余额 本科目应当设置“基本支出”和“项目支出”两个明细科目;两个明细科目下按照《政府收支分类科目》中“支出功能分类”的相关科目进行明细核算 在“项目支出”明细科目下按照“人员经费”和“日常公用经费”进行明细核算 本科目核算事业单位从同级财政部门取得的各类财政拨款,包括基本支出补助和项目支出补助

财政补助收入 事业结余 取得主管部分归集调入财政补助结转资金 非财政补助结转

财政补助结余 非财政补助结转 事业结余 非流动资产基金

新制度严格区分财政补助和非财政补助结转结余 设置“非财政补助结转”、“事业结余”、“经营结余”等科目 符合“财政拨款结转结余不参与预算单位的结余分配、不转入事业基金” 有助于进一步规范事业单位的支出和分配行为,促进事业单位健康、可持续发展

事业单位设置"财政补助结余"科目,核算事业单位滚存的财政补助项目支出结余资金 年末,对财政补助各明细项目执行情况进行分析,将符合财政补助结余性质的项目余额转入非财政补助结余 按规定上缴财政补助结余资金,按实际上缴资金数额结转"财政补助结余"科目 按规定注销财政补助结余额度的,应按实际注销的资金额度数额结转"财政补助结余"科目

湘公网安备 43130202000226号

湘公网安备 43130202000226号