你可能感兴趣的试题

减征城市维护建没税 免征城市维护建设税 照旧征城市维护建设税 加倍征城市维护建设税

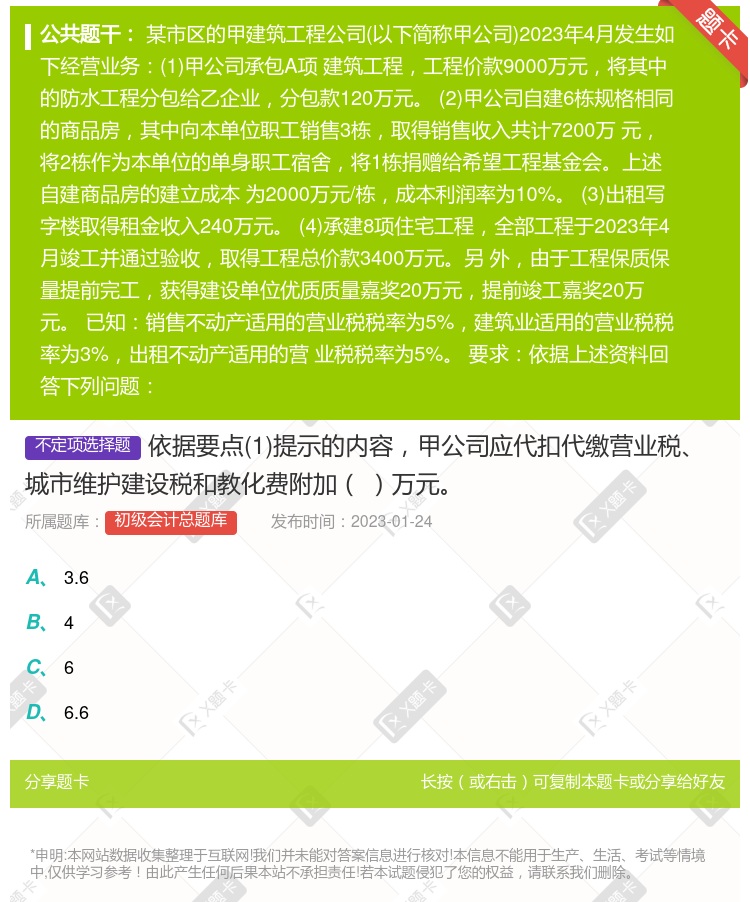

应纳营业税 84 万元 应纳营业税 90 万元 应代扣代缴营业税 6 万元 应代扣代缴营业税 10 万元

营业税、关税、资源税、城市维护建设税、教育费附加 营业税、消费税、印花税、城市维护建设税、教育费附加 营业税、关税、印花税、城市维护建设税、教育费附加 营业税、消费税、资源税、城市维护建设税、教育费附加

代征、代扣代缴增值税、消费税和营业税的,在扣缴义务人所在地缴纳 代扣代缴单位没有代扣代缴城市维护建设税的,纳税人应回其所在地缴纳 铁路系统由铁道部集中向财政部缴纳 银行系统由各银行总行向财政部集中缴纳 建筑业扣缴义务人扣缴跨省工程的营业税、城建税向扣缴义务人的所在地缴纳

营业税、 城市维护建设税; 城市维护建设税、 教育费附加。 教育费附加、 营业税、 城市维护建设税; 印花税、 燃油税

营业税城市维护建设税教育费附加房产税 营业税城市维护建设税教育费附加 营业税城市维护建设税教育费附加印花税 营业税城市维护建设税教育费附加土地使用税印花税

营业税、印花税 房产税、城市维护建设税 营业税、城市维护建设税 印花税、城市维护建没税

凡缴纳消费税、增值税、营业税的单位,都是城市建设维护税的纳税义务人 城市维护建设税,以纳税人实际缴纳的消费税、增值税、营业税税额为计税依据 城市建设维护税,与消费税、增值税、营业税分别缴纳 凡缴纳消费税、增值税、营业税的个人,不是城市维护建设税的纳税义务人

税金包括营业税、城市维护建设税、教育费附加、印花税 税金包括营业税、城市维护建设费、教育费附加、水利受益费 税金包括营业税、城市营业建设税、教育费附加 税金包括营业税、城市维护建设税、教育费附加

0.36万元 0.40万元 1.80万元 1.98万元

外商投资企业应缴纳城市维护建设税 城市维护建设税的计税依据是纳税人实际缴纳的消费税、增值税、营业税税额 城市维护建设税实行地区差别比例税率 城市维护建设税的征收管理比照消费税、增值税、营业税的有关规定办理

铁道部应纳城市维护建没税的税率按铁道部 对出口产品退还增值税、消费税的同时退还已缴纳的城市维护建设税 外商投资企业以增值税、消费税、营业税税额为城市维护建设税的计税依据 货物运输业按代开发票纳税人管理的单位,凡按规定应征收营业税,在代开货物运输业发票时一律按开票金额3%征收营业税,按营业税税款7%预征城市维护建设税 代征、代扣、代缴增值税、消费税、营业税的企业单位,同时也要代征、代扣、代缴城市维护建设税。如果没有代扣城市维护建设税的,应由纳税单位或个人回到其所在地申报纳税

代征、代扣代缴增值税、消费税和营业税的,在扣缴义务人所在地缴纳 代扣代缴单位没有代扣代缴城市维护建设税的,纳税人应回其所在地缴纳 铁路系统由铁道部集中向财政部缴纳 银行系统由各银行总行向财政部集中缴纳 建筑业纳税人扣缴跨省工程的营业税、城建税向扣缴义务人的所在地缴纳

营业税、城市维护建设税、教育费附加、房产税 营业税、城市维护建设税、教育费附加 营业税、城市维护建设税、教育费附加、印花税 营业税、城市维护建设税、教育费附加、土地使用税、印花税

湘公网安备 43130202000226号

湘公网安备 43130202000226号