你可能感兴趣的试题

应付账款项目=应付账款所属明细账贷方余额-应付账款所属明细账借方余额 应付账款项目=应付账款总账科目余额 应付账款项目=应付账款所属明细账贷方余额+预付账款所属明细账贷方余额 预付账款项目=预付账款总账科目余额 预付账款项目=应付账款所属明细账借方余额+预付账款所属明细账借方余额

从本期应付账款明细账中选取项目,追查到验收单等原始凭证 针对资产负债表日后付款项目,检查银行对账单及有关付款凭证 从本期应付账款明细账中选取项目,重新计算应付账款金额的正确性 针对本期的应付账款,实施函证程序

应收账款项目 应付账款项目 预收账款项目 预付账款项目

应付账款发生是否恰当 预付账款明细账的期末贷方余额是否并入应付账款项目 应付账款明细账的期末借方余额是否并入预付账款项目 应付账款的分类是否恰当

应收账款项目 预收款项项目 应付账款项目 预付款项项目

应付账款所属明细账贷方余额 预付账款所属明细账贷方余额 预付账款所属明细账借方余额 应付账款所属明细账借方余额 应收账款所属明细账贷方余额

“预收账款”项目 “应收账款”项目 “预付账款”项目 “应付账款”项目

应收账款所属明细账的借方余额 预收账款所属明细账的贷方余额 应付账款所属明细账的借方余额 预收账款所属明细账的借方余额

应收账款项目 应付账款项目 预收账款项目 预付账款项目

应付账款所属明细账贷方余额合计 预收账款所属明细账借方余额合计 应付账款总账余额 预付账款所属明细账贷方余额合计

应付账款账户数较少 抽样结果表明误差很大,无法接受总体 被审计单位内部控制健全有效 应付款项明细账余额加总与总账余额不符,或者发现有其他重大错误 评估确定的应付账款账户重要性水平较高

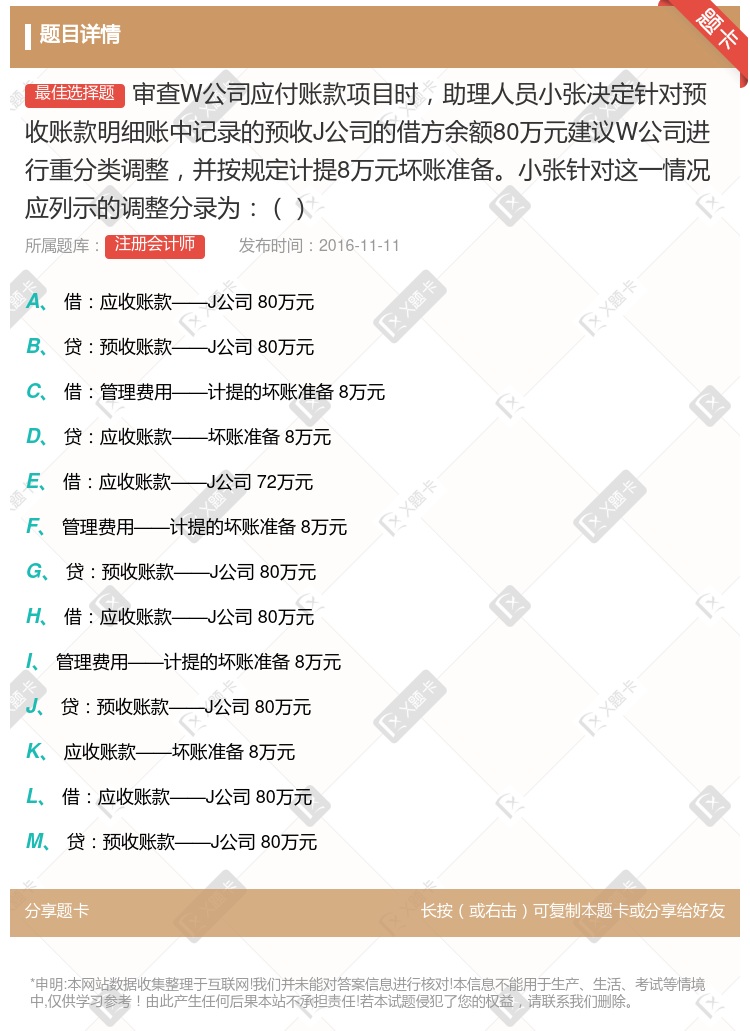

借:应收账款——J公司 80万元 贷:预收账款——J公司 80万元 借:管理费用——计提的坏账准备 8万元 贷:应收账款——坏账准备 8万元 借:应收账款——J公司 72万元 管理费用——计提的坏账准备 8万元 贷:预收账款——J公司 80万元 借:应收账款——J公司 80万元 管理费用——计提的坏账准备 8万元 贷:预收账款——J公司 80万元 应收账款——坏账准备 8万元 借:应收账款——J公司 80万元 贷:预收账款——J公司 80万元

借:应收账款——J公司 80万元 贷:应付账款——J公司 80万元 借:管理费用——计提的坏账准备 8万元 贷:应收账款——坏账准备 8万元 借:应收账款——J公司 72万元 管理费用——计提的坏账准备 8万元 贷:应付账款——J公司 80万元 借:应收账款——J公司 80万元 管理费用——计提的坏账准备 8万元 贷:应付账款——J公司 80万元 应收账款——坏账准备 8万元 借:应收账款——J公司 80万元 贷:应付账款——J公司 80万元

“应收账款”总账和“预收账款”总账 “应收账款”总账和“预付账款”总账 “应付账款”总账和“预收账款”总账 “应付账款”总账和“预付账款”总账

“预收账款”项目 “应收账款”项目 “预付账款”项目 “应付账款”项目

“应收账款” “预收账款” “应付账款” “预付账款”

湘公网安备 43130202000226号

湘公网安备 43130202000226号