你可能感兴趣的试题

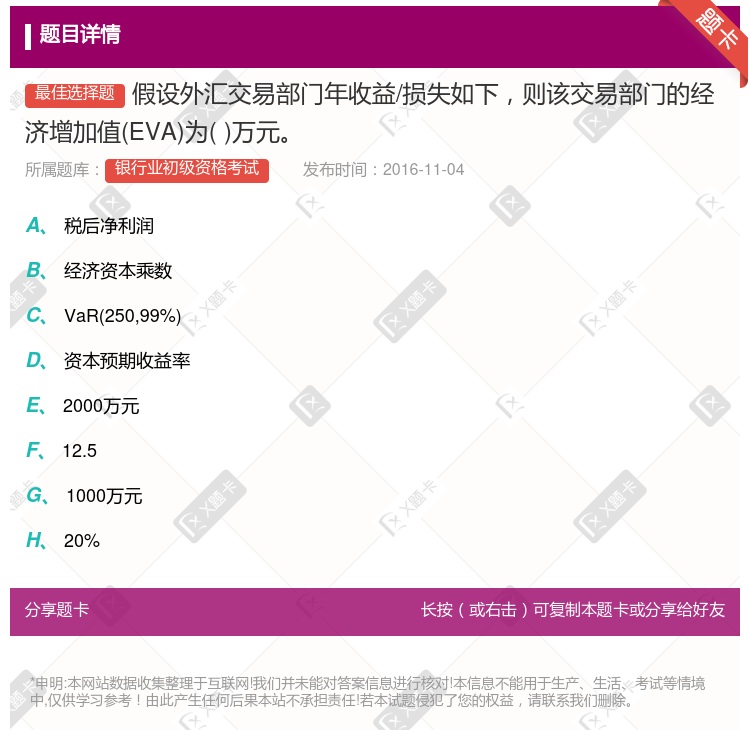

税后净利润 经济资本 资本预期收益率 2000万元 12500万元 20%

不会,因为新增投资将减少部门的经济增加值 不会,因为新增投资将增加部门的经济增加值 会,因为新增投资将增加部门的经济增加值 会,因为新增投资将减少部门的经济增加值

不会,因为新增投资将减少部门的经济增加值 不会,因为新增投资将增加部门的经济增加值 会,因为新增投资将增加部门的经济增加值 会,因为新增投资将减少部门的经济增加值

经济增加值(EVA)意为商业银行在扣除资本成本之后所创造的价值增加 经风险调整的收益率和经济增加值可以用来评估交易员、投资组合、各项交易以及业务部门的业绩表现,前提是市场数据信息准确、真实,财务实行集中管理、规范统一 EVA=税后净利润-经济资本 经济增加值强调资本成本的重要性,督促金融机构减少运营过程中所占用的资本,达到增加金融机构价值的目的

部门剩余收益通常使用税前部门营业利润和税前报酬率计算,而部门经济增加值使用部门税后净营业利润和加权平均税后资本成本计算 资本市场上权益成本和债务成本变动时,计算经济增加值和剩余收益时需调整加权平均资本成本 剩余收益业绩评价旨在防止部门利益伤害整体利益;而经济增加值旨在促进股东财富最大化 当税金是重要因素时,经济增加值比剩余收益可以更好的反映部门盈利能力

税后利润 经济资本乘数

VAR(250,99%) 资本预期收益率

2000万元 12.5 1000万元 20%

部门剩余收益通常使用税前部门营业利润和税前报酬率计算,而部门经济增加值使用部门税后净营业利润和加权平均税后资本成本计算 资本市场上权益成本和债务成本变动时,计算经济增加值和剩余收益时需调整加权平均资本成本 剩余收益业绩评价旨在防止部门利益伤害整体利益;而经济增加值旨在促进股东财富最大化 当税金是重要因素时,经济增加值比剩余收益可以更好的反映部门盈利能力

部门剩余收益通常使用税前部门营业利润和税前报酬率计算,而部门经济增加值使用部门税后经营利润和加权平均税后资本成本计算 资本市场上权益成本和债务成本变动时,计算经济增加值和剩余收益时需调整加权平均资本成本 剩余收益业绩评价旨在防止部门利益伤害整体利益;而经济增加值旨在促进股东财富最大化 当税金是重要因素时,经济增加值比剩余收益可以更好的反应部门盈利能力

-0.05~0.25% -0.2%~0.4% -0.05%~0.1% 0.1%~0.25%

税后净利润 经济资本乘数 VAR(250,99%) 资本预期收益率 2000万元 12.5 1000万元 20%

湘公网安备 43130202000226号

湘公网安备 43130202000226号