首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

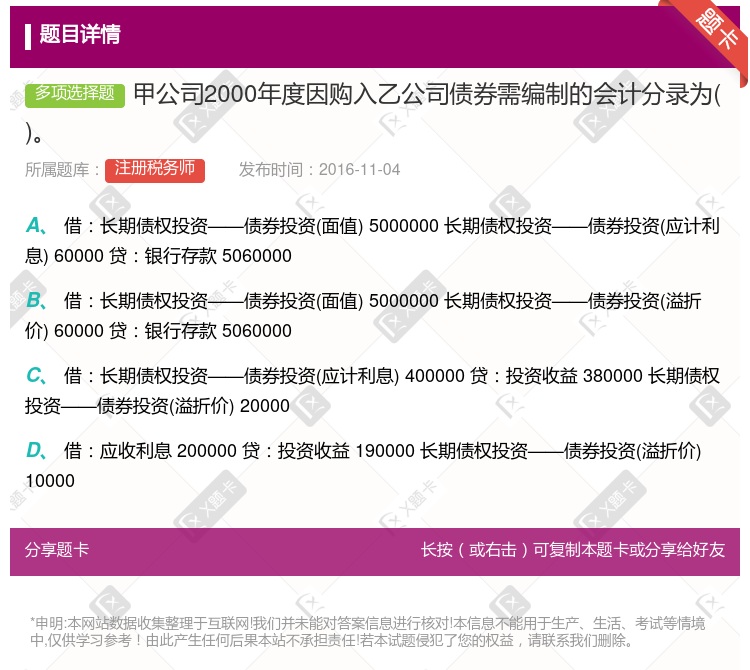

甲公司2000年度因购入乙公司债券需编制的会计分录为( )。

查看本题答案

包含此试题的试卷

注册税务师《多项选择》真题及答案

点击查看

你可能感兴趣的试题

甲上市公司本题下称甲公司于2000年1月1日发行面值总额为40000万元的可转换公司债券用于建造一套

仁达公司2005年1月2日购入B公司2005年1月1日发行的五年期可转换公司债券B公司在可转换公司

甲公司有关交易性金融资产业务如下1甲公司于2007年3月10日购入乙公司股票作为交易性金融资产实际支

甲上市公司有关发行附有赎回选择权的可转换公司债券资料如下 12003年1月1日发行附有赎回选择权的

编制甲公司2x19年1月1日购入乙公司债券的会计分录会计分录

甲公司于20×5年1月1日从资本市场购入乙公司当日发行的5年期公司债券甲公司所购入债券的面值总额为5

甲上市公司本题下称甲公司2013年至2014年与债券投资相关的资料如下12013年1月1日甲公司支付

甲公司于20×5年1月1日从资本市场购入乙公司当日发行的5年期公司债券甲公司所购入债券的面值总额为

计算题甲上市公司本题下称甲公司于2000年1月1日按面值发行总额为40000万元的可转换公司债券用于

甲上市公司本题下称甲公司于2000年1月1日按面值发行总额为40000万元的可转换公司债券用于建造一

甲上市公司本题下称甲公司于2000年1月1日发行面值总额为40000万元的可转换公司债券用于建造一

甲公司于20×5年1月1日从资本市场购入乙公司当日发行的5年期公司债券甲公司所购入债券的面值总额为5

甲上市公司有关发行附有赎回选择权的可转换公司债券资料如下12003年1月1日发行附有赎回选择权的可转

仁达公司2005年1月2日购入B公司2005年1月1日发行的五年期可转换公司债券B公司在可转换公司债

甲上市公司本题下称甲公司于2000年1月1日按面值发行总额为40000万元的可转换公司债券用于建造

甲上市公司本题下称甲公司于2000年1月1日按面值发行总额为40000万元的可转换公司债券用于建造

甲公司为上市金融企业20×7年至20×9年期间有关投资如下120×7年1月1日按面值购入100万份乙

甲公司为上市公司2010年度进行了以下投资12010年1月1日购入A公司于当日发行且可上市交易的债券

甲公司为上市金融企业.2012年至2014年期间有关投资如下12012年1月1日按面值购入100万份

甲公司为上市金融企业20×7年至20×9年期间有关投资如下 120×7年1月1日按面值购入10

热门试题

更多

根据增值税暂行条例规定下列企业或货物属于增值税直接免税范围的有

每题的备选项中只有1个最符合题意 某化妆品有限公司系生产A系列化妆品和B系列护肤护发品的增值税一般纳税人2009年10月发生以下各项业务 1用生产成本为10000元的350盒A系列化妆品换取原材料约定按A化妆品当月销售平均价格250元/盒进行结算双方互开专用发票 2将A化妆品60盒与B护肤护发品60盒组成成套化妆品60套销售给某商场售价每套360元B护肤护发品的成本为35元/盒 3从国外进口一批化妆品香粉关税完税价格为60000元缴纳关税35000元取得海关进口增值税专用缴款书当月已向税务机关申请并通过认证当月将其中的80%用于连续生产化妆品 4本月附带为一个影视制作公司生产上妆油500盒销售价为60元/盒 5本期购进酒精一吨取得专用发票注明不含税售价为70000元 6将成本8000元的材料委托其他厂加工D化妆品支付加工费25000元并取得专用发票D化妆品已收回受托方没有同类销售价格可参照 化妆品的利润率是5%护肤护发品的利润率是5%本期取得电水等其他的增值税专用发票注明税额3902元本期专用发票均通过认证A化妆品当期最高价格295元/盒 根据上述资料回答下列问题当期进口化妆品的进口环节的增值税和消费税税金合计为元

税法从法律性质看对其表述正确的是

关于营业税的计税依据下列说法正确的是

下列关于资源税纳税义务发生时间的表述中正确的说法有

从法律性质来看税法属于

下列关于减免税的说法正确的有

某广告代理公司2009年8月向粮食白酒企业收取广告费5000万元向某企业收取广告性赞助费125万元支付给电视台广告发布费3885万元发生广告制作费250万元发生广告设计费140万元举办培训班取得培训收入60万元其中包括资料费12万元该广告公司8月份应纳营业税税额万元

下列属于黄金交易所会员单位和客户增值税进项税额的核算的有

某房产开发公司位于市区2009年7月发生了下列业务 1将新建的一栋房屋无偿捐赠给一所小学该房屋由其他单位施工账面成本1000万元成本利润率为10% 2以本公司的一栋旧办公楼对外投资参与接受投资方利润分配共同承担投资风险房产原值1500万元评估价2600万元 3三年前以本公司的一栋原值为1300万元的房屋作抵押向某商业银行贷款700万元 按照当地金融部门的有关规定以财产抵押方式申请贷款的其借款金额不得超过财产价值的70%贷款期限三年贷款年利率为8%按照协议规定抵押期间该房产由银行使用公司不再负担贷款利息2009年7月底贷款期满该公司因发生财务困难无力偿还贷款本金经双方协商银行将所抵押房产收归已有核定该房屋价值为2600万元银行向该公司支付差价房产归银行所有 4以还本方式销售商品房20套每套120万元公司与购房者签订的协议规定自房屋销售20年后公司将房屋价款全部归还给购房者已知同期银行贷款利率为8% 根据上述资料回答下列问题单位将不动产无偿赠与他人应纳营业税为万元

某商业企业一般纳税人2009年8月向消费者个人销售铂金戒指取得不含税收入58950元销售金银镶嵌项链取得不含税收入35780元销售镀金耳环取得不含税收入32898元销售镀金镶嵌手镯取得不含税收入12378元销售钻石取得不含税收入333780元该企业上述业务应纳消费税为元

某增值税一般纳税人2009年11月外购材料10000公斤每公斤支付价款和税款分别为2元和0.34元取得增值税专用发票并于当月通过认证材料入库后因地震损失1000公斤生产车间领用材料9000公斤共生产了产成品3000套其中2200套用于直接销售300套用于发放给企业职工500套由于管理不善被水浸毁了该纳税人当月允许抵扣的进项税额为元

下列属于车辆购置税免税项目的有

税收合作信赖主义认为税收征纳双方的关系就其主流来看是相互信赖相互合作的而不是对抗性的下列关于税收合作信赖主义的理解正确的有

纳税人在计算资源税时对适用税额的确定方法不正确的是

每题的备选项中只有1个最符合题意 某化妆品有限公司系生产A系列化妆品和B系列护肤护发品的增值税一般纳税人2009年10月发生以下各项业务 1用生产成本为10000元的350盒A系列化妆品换取原材料约定按A化妆品当月销售平均价格250元/盒进行结算双方互开专用发票 2将A化妆品60盒与B护肤护发品60盒组成成套化妆品60套销售给某商场售价每套360元B护肤护发品的成本为35元/盒 3从国外进口一批化妆品香粉关税完税价格为60000元缴纳关税35000元取得海关进口增值税专用缴款书当月已向税务机关申请并通过认证当月将其中的80%用于连续生产化妆品 4本月附带为一个影视制作公司生产上妆油500盒销售价为60元/盒 5本期购进酒精一吨取得专用发票注明不含税售价为70000元 6将成本8000元的材料委托其他厂加工D化妆品支付加工费25000元并取得专用发票D化妆品已收回受托方没有同类销售价格可参照 化妆品的利润率是5%护肤护发品的利润率是5%本期取得电水等其他的增值税专用发票注明税额3902元本期专用发票均通过认证A化妆品当期最高价格295元/盒 根据上述资料回答下列问题本期应向税务机关缴纳的增值税合计元

下列关于国际税法内容的陈述正确的有

某房产开发公司位于市区2009年7月发生了下列业务 1将新建的一栋房屋无偿捐赠给一所小学该房屋由其他单位施工账面成本1000万元成本利润率为10% 2以本公司的一栋旧办公楼对外投资参与接受投资方利润分配共同承担投资风险房产原值1500万元评估价2600万元 3三年前以本公司的一栋原值为1300万元的房屋作抵押向某商业银行贷款700万元 按照当地金融部门的有关规定以财产抵押方式申请贷款的其借款金额不得超过财产价值的70%贷款期限三年贷款年利率为8%按照协议规定抵押期间该房产由银行使用公司不再负担贷款利息2009年7月底贷款期满该公司因发生财务困难无力偿还贷款本金经双方协商银行将所抵押房产收归已有核定该房屋价值为2600万元银行向该公司支付差价房产归银行所有 4以还本方式销售商品房20套每套120万元公司与购房者签订的协议规定自房屋销售20年后公司将房屋价款全部归还给购房者已知同期银行贷款利率为8% 根据上述资料回答下列问题该企业借款业务在借款期间和偿还借款整个业务过程中应计算缴纳营业税合计万元

下列关于消费税纳税义务发生时间的说法正确的有

下列城市维护建设税减免税的规定说法正确的有

下列项目中可以从增值税计税销售额中扣除的有

某酒厂2009年5月销售果啤100吨不含税售价2600元/吨同时包装物收押金60000元则下列陈述正确的是

关于城市维护建设税的适用税率下列表述正确的有

下列可以抵扣外购应税消费品的已纳税额的选项是

以成交价格为基础确定进口货物的完税价格时下列费用或者价值不应当计入完税价格的有

符合关税法定免税规定的是

当主管税务机关确认购货方在真实交易中取得的供货方虚开的增值税专用发票属于善意取得时符合规定的处理方法有

甲企业在纳税辅导期内2月份领购25份发票用完已开__售额合计25万元由于发票份数不能满足经营需要其再次申请领购时须向主管税务机关预缴增值税万元

甲公司一般纳税人当月外购一批200000元的货物委托乙企业一般纳税人加工应税消费品支付不含税加工费20000元货物加工完毕收回后甲公司将其直接销售取得不含税销售收入250000元该应税消费品消费税税率为10%甲公司外购货物增值税专用发票和取得的加工费增值税专用发票当月通过税务机关认证根据这项业务以下各种说法正确的有

下列关于营业税的说法正确的有

热门题库

更多

银行间债券市场交易员资格考试

兴业银行零售业务岗位考试

证券从业

注册税务师

税务稽查员考试

税务筹划员考试

税收管理员考试

营改增知识考试

治税和纳税服务考试

地税系统考试

数字人事纳税服务考试

期货从业

基金从业

信贷从业

个股期权

特许金融分析CFA考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号