你可能感兴趣的试题

捐赠额不超过应纳税所得额的30%的部分 捐赠额不超过应纳税所得额的50%的部分 捐赠额不超过应纳税所得额的60%的部分 可以全额扣除

捐赠额不超过应纳税所得额的12%的部分 捐赠额不超过应纳税所得额的30%的部分 捐赠额不超过应纳税所得额的10%的部分 捐赠额不超过应纳税所得额的15%的部分

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除项目-允许弥补的以前年度亏损 应纳税所得额=收入总额-免税收入-各项扣除项目-允许弥补的以前年度亏损 应纳税所得额=收入总额-不征税收入-各项扣除项目-允许弥补的以前年度亏损 应纳税所得额=收入总额―不征税收入―免税收入―允许弥补的而以前年度亏损

在计算适用境外税额直接抵免的应纳税所得额时,应为将该项境外所得直接缴纳的境外所得税额还原计算后的境外税前所得 居民企业在境外投资设立不具有独立纳税地位的分支机构,其来源于境外的所得,以境外收入总额扣除与取得境外收入有关的各项合理支出后的余额为应纳税所得额 居民企业应就其来源于境外的股息、红利等权益性投资收益,以及利息、租金、特许权使用费、转让财产等收入,扣除按规定计算的与取得该项收入有关的各项合理支出后的余额为应纳税所得额 非居民企业在境内设立机构场所的,应就其发生在境外但与境内所设机构、场所有实际联系的各项应税所得纳税,确定应纳税所得额时不得做任何扣除 非居民企业的境外所得,无需缴纳企业所得税

应纳税所得额=收入总额– 不征税收入– 免税收入– 各项扣除– 允许弥补的以前年度亏损 应纳税所得额=收入总额– 准予扣除项目– 弥补以前年度亏损– 免税所得 应纳税所得额=收入总额– 不征税收入– 免税收入– 各项扣除 应纳税所得额=收入总额– 准予扣除项目– 免税所得

应纳税所得额=总利润-不征税收入-免税收入 应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-弥补以前年度亏损 应纳税所得额=总利润-各项扣除-弥补以前年度亏损 应纳税所得额=收入总额-不征税收入-免税收入-各项扣除+弥补以前年度亏损

雇佣单位和派遣单位分别扣除规定费用,以余额作为应纳税所得额各自计算应代扣代缴的税额 由雇佣单位一方扣除费用计算应纳税所得额,而派遣方不作扣除,以全额作为应纳税所得额 由两单位任何一方扣除费用,另一方不再作扣除 由派遣方扣除规定费用计算应纳税所得额,雇佣方不作扣除

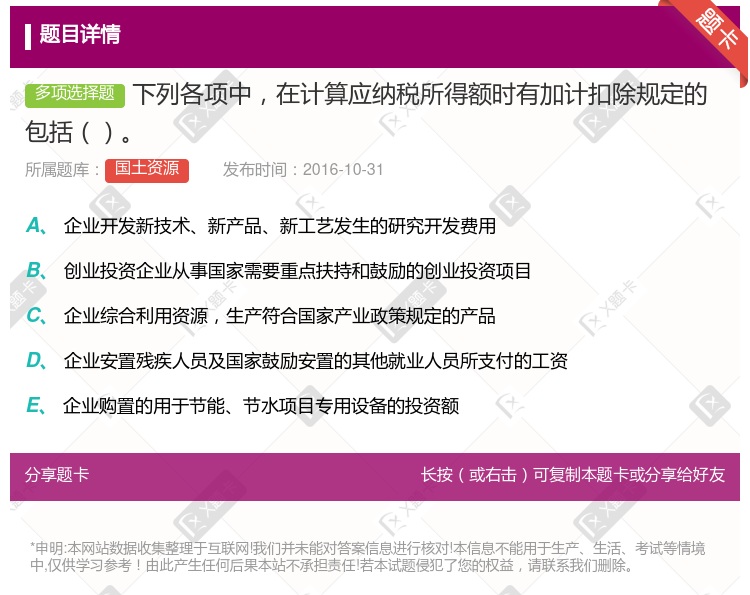

企业开发新技术、新产品、新工艺发生的研究开发费用 创业投资企业从事国家需要重点扶持和鼓励的创业投资项目 企业综合利用资源,生产符合国家产业政策规定的产品 企业安置残疾人员及国家鼓励安置的其他就业人员所支付的工资

企业开展研发活动中实际发生的研发费用 创业投资企业从事国家需要重点扶持和鼓励的创业投资项目 企业综合利用资源,生产符合国家产业政策规定的产品 企业按规定安置残疾人员所支付的工资 企业购置的用于节能节水项目专用设备的投资额

应纳税所得额=收入总额+不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损 应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损 应纳税所得额=收入总额+不征税收入-免税收入-各项扣除+允许弥补的以前年度亏损 应纳税所得额=收入总额-不征税收入-免税收入-各项扣除+允许弥补的以前年度亏损

企业为开发新技术、新产品、新工艺发生的开发费用 企业安置国家鼓励安置的其他就业人员就业所支付的工资 企业安置残疾人员就业所支付的工资 企业以规定的资源作为主要原材料,生产国家非限制和禁止并符合国家和行业相关标准的产品取得的收入

应纳税所得额=(应纳税额+减免抵免税额)/税率 企业发生的公益性捐赠支出,在年度利润总额3%以内的部分,准予在计算应纳税所得额时扣除。 在计算应纳税所得额时,经过税务机关的批准,可以将税收滞纳金扣除 计算应纳税所得额时,赞助支出不得扣除

应纳税所得额=收入总额 应纳税所得额=收入总额一不征税收入一免税收入一各项扣除 应纳税所得额=收入总额一不征税收入一免税收入一各项扣除一允许弥补的以前年度亏损 应纳税所得额=收入总额一不征税收入一免税收入一各项扣除一以前年度亏损

捐赠额不超过应纳税所得额的30%的部分 捐赠额不超过应纳税所得额的50%的部分 捐赠额不超过应纳税所得额的60%的部分 可以全额扣除

应纳税所得额=会计利润+纳税调整增加数-纳税调整减少数 应纳税所得额=收入总额-免税收入-各项扣除 应纳税所得额=会计利润+纳税调整数 应纳税所得额=收入总额-免税收入-各项扣除+允许预计的今后收入

企业开发新技术、新产品、新工艺发生的研究开发费用 创业投资企业从事国家需要重点扶持和鼓励的创业投资项目 企业综合利用资源,生产符合国家产业政策规定的产品 企业安置残疾人员及国家鼓励安置的其他就业人员所支付的工资

股息、红利等权益性投资收益以收入全额扣除成本、费用、税金支出后的余额为应纳税所得额 利息、租金,以收入全额为应纳税所得额,不得扣除税法规定之外的税费支出 转让财产所得,以收入全额减除财产净值后的余额为应纳税所得额 转让财产所得,以收入全额为应纳税所得额 特许权使用费所得,以收入全额为应纳税所得额,不得扣除税法规定之外的税费支出

企业开发新技术、新产品、新工艺发生的研究开发费用 创业投资企业从事国家需要重点扶持和鼓励的创业投资项目 企业综合利用资源,生产符合国家产业政策规定的产品 企业安置残疾人员及国家鼓励安置的其他就业人员所支付的工资 企业转让资产的净值

应纳税所得额=收入总额-不征税收入 应纳税所得额=收入总额-不征税收入-免税收入 应纳税所得额=收入总额-不征税收入-免税收入-各项扣除 应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损

湘公网安备 43130202000226号

湘公网安备 43130202000226号