首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

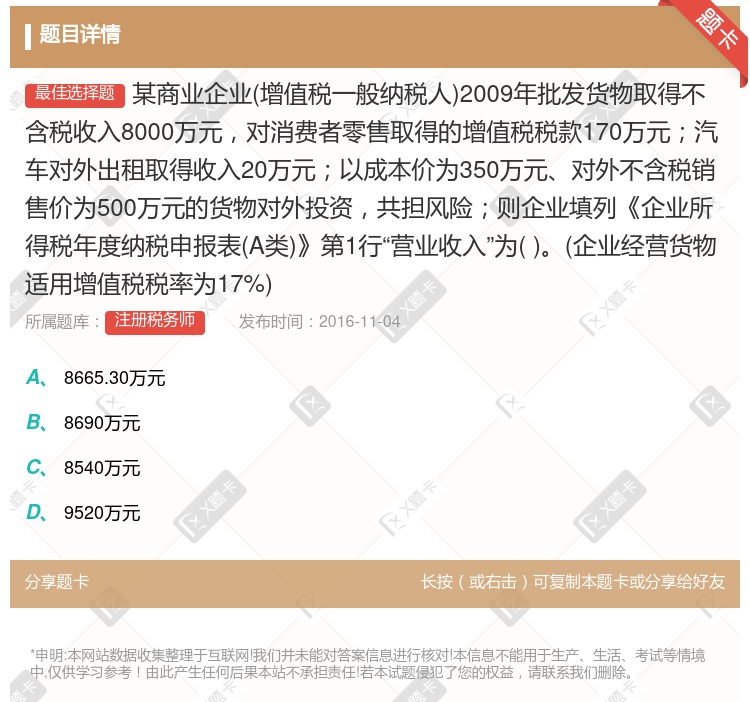

某商业企业(增值税一般纳税人)2009年批发货物取得不含税收入8000万元,对消费者零售取得的增值税税款170万元;汽车对外出租取得收入20万元;以成本价为350万元、对外不含税销售价为500万元的货...

查看本题答案

包含此试题的试卷

注册税务师《单项选择》真题及答案

点击查看

你可能感兴趣的试题

某生产企业为增值税一般纳税人同时生产免税货物甲以下简称货物甲和应税货物乙以下简称货物乙2012年4月

24310

18530

21930

27540

某软件开发企业为增值税一般纳税人2021年4月销售自产软件产 品取得不含税收入300万元从一般纳税人

25

9

10.12

19.12

某商业企业一般纳税人2008年8月向消费者个人销售铂金戒指取得不含税收入58950元销售金银镶嵌项链

24048.29

25983.16

24081.62

21425.50

某公司是一个年销售额不含税保持在80万元左右的商业企业公司年不含税外购货物为60万元左右含税为60×

某企业为增值税一般纳税人2010年3月外购货物50万元增值税专用发票上注明的税款为8.5万元当月销售

10.2

6.8

8.5

1.7

某商业企业一般纳税人2009年8月向消费者个人销售铂金戒指取得不含税收入58950元销售金银镶嵌项链

24048.29

25983.16

24081.62

21425.50

某商业企业一般纳税人2009年8月向消费者个人销售铂金戒指取得不含税收入58950元销售金银镶嵌项链

24048.29

25983.16

24081.62

21425.50

某农机生产企业为增值税一般纳税人2022年1月该企业向各地 农机销售公司销售农机整机开具的增值税专用

3.10

2.83

26.43

6.43

某商业企业增值税一般纳税人2014年10月批发货物取得不含税收入7900万元对消费者零售货物取得的价

1846.36

1846.2

1839.4

1839.56

A企业为增值税一般纳税人2022年3月销售自己使用过的2008 年5月购进的机器设备开具增值税专用发

11638.22

10434.56

11068.00

11294.00

甲企业为增值税一般纳税人2014年2月向乙企业销售一批货物取得不含税价款200万元开具了普通发票;负

25.6

35.8

37.9

48.2

某软件开发企业为增值税一般纳税人2023年3月销售自产软件产 品取得不含税收入300万元从一般纳税人

25

9

10.12

19.12

某企业为增值税一般纳税人3月份外购材料取得的增值税专用发票上注明的增值税税款为8.5万元当月销售货物

6.8

1.7

10.2

8.5

某商业企业增值税一般纳税人2014年批发货物取得不含税收入7900万元对消费者零售取得的价款2340

8954

8690

10700

10720

某软件企业为增值税一般纳税人2022年3月销售自行开发生产的 软件取得不含税销售额78000元从国外

6920

8340

12200

25280

某企业为增值税一般纳税人2011年8月该企业销售旧设备一台取得不含税收入60万元该设备2009年购进

1

1.2

2.4

10.2

某企业为增值税一般纳税人2011年8月该企业销售旧设备一台取得不含税收入60万元该设备2009年购进

1.2

2.4

2

某企业为增值税一般纳税人2011年8月该企业销售旧设备一台取得不含税收入60万元该设备2009年购进

1.2

2.4

10.2

某生产企业增值税一般纳税人2012年12月购入生产用原材料一批取得增值税专用发票上注明税款58万元当

5.21

7.43

16.57

34

某生产企业增值税一般纳税人2011年10月份销售应税产品取得不含税收入300万元销售免税产品80万元

5.21

7.43

16.57

34

热门试题

更多

作为计提业务招待费扣除限额基数的是

税务行政复议的被申请人是指

税务代理关系中必须由经批准具有执业资格的注册税务师和税务师事务所才能作为代理人这里体现的注册税务师行业的特点是

甲企业2008年6月成立截止2008年底尚欠税款50万元没有支付在税务人员李正和张帆多次催缴的情况仍未支付甚至将李正打伤则甲企业及相关责任人可能面对的处罚有

外商投资企业因解散合并终止而进行清算时应以作为一个纳税年度

纳税人将符合条件的固定资产选择采用加速折旧的办法计入成本和费用这一税收筹划方法属于降低税负中的

纳税人未按规定的期限申报办理税务登记变更或注销登记的处以的罚款

下列情形中增值税一般纳税人可以开具增值税专用发票的是

个体工商户的业务招待费要将合法票据报审后在以内据实扣除

下列各项中不符合营业税计税依据规定的是

下列报考人员中符合规定可以依法参加2008年注册税务师执业资格考试的有

以下选项中属于税务代理人为终止的有

下列关于纳税申报的说法中正确的是

从事房地产开发的纳税人适用的土地增值税申报表小与转让房地产有关的税金一栏填报时应

纳税人欠缴应纳税款采取转移或者隐匿财产的手段妨碍税务机关追缴欠缴的税款的由税务机关追缴欠缴的税款滞纳金并处欠缴税款的罚款构成犯罪的依法追究刑事责任

下列经济业务中进项税额不得从销项税额中抵扣的有

税务行政复议参加人的特定范围是

某综合性企业2002年度有关资料如下18月与外商订立加工承揽合同一份合同中分别记载加工费金额20万美元原材料100万美元签订合同日国家外汇管理局公布的人民币外汇牌价为1:8.27210月与甲公司签订转让技术合同转让收入由甲公司按2003~2008年实现利润的30%支付310月与银行签订一年期借款合同借款200万元年利率5%410月根据客户订货单向乙公司销售货物一批货款40万元已收存银行5本题可能涉及的印花税税率分别为①技术合同购销合同税率0.3‰②加工承揽合同产权转移书据0.5‰③借款合同税率0.05‰要求1分期计算该企业应缴纳的印花税2请代该企业选择最适宜的缴纳方法

税务师事务所应当将质量控制制度各项要素运行情况形成的记录在规定的期限内整理归档并满足下列要求

简述注册税务师对房地产业开发企业销售不动产的营业税纳税代理审核的要点

根据税务行政复议的管辖原则以下情形中W省甲市A企业的决定正确的有

纳税人未按规定的期限办理税务登记手续情节较为严重的可处以的罚款

某外贸企业2009年2月从小规模纳税人处采购绸缎后委托某加工厂一般纳税人加工成旗袍用于出口采购绸缎取得税务机关代开增值税专用发票一张注明的价款是120000元取得加工厂开具的增值税专用发票一张注明价款80000元则当期外贸企业可以获得的出口退税额为元服装出口退税率17%其他纺织原料及制品出口退税率13%

赵某的旅店2009年1月开业因一直未申报县地税局几次通知其申报其拒不申报2009年10月7日县地税局稽查核定其欠缴税款5万元并于2009年10月10日对赵某处以补交税款和滞纳金罚款10万元的决定王某是赵某的好朋友他认为地税局的罚款过重所以劝赵某不缴纳罚款赵某于2009年10月20日仅向税务机关缴纳了税款和滞纳金并于同年11月14日以王某的名义向市地税局邮寄了行政复议书该市地税局2009年11月18日收到行政复议申请书以赵某未缴纳罚款为由做出不予受理决定并书面通知了赵某回答以下问题并阐述理由1本题中王某能否作为申请人申请行政复议2处罚是否正确3市地税局不予受理决定是否符合规定4如果赵某申请行政复议市地税局能否受理应于多少日内提出复议申请

下列主管税务机关对欠税的纳税人作出的行为中符合税收征收管理法及有关政策规定的有

增值税一般纳税人采取邮寄方式购买或销售货物所支付的邮寄费其计提进项税额的处理是

以下关于账务调整原则的说法错误的是

注册税务师审核某工业企业所得税时发现下列事项中发生的固定资产修理费用直接计入制造费用会造成虚增生产成本的有

从事房地产开发的纳税人适用的土地增值税申报表中与转让房地产有关的税金一栏填报时应

以前年度损益调整科目属于损益类科目核算企业本年度发生的调整以前年度损益的事项该科目贷方发生额反映企业以前年度而调整本年度损益的数额

热门题库

更多

证券从业

注册税务师

税务稽查员考试

税务筹划员考试

税收管理员考试

营改增知识考试

治税和纳税服务考试

地税系统考试

数字人事纳税服务考试

期货从业

基金从业

信贷从业

个股期权

特许金融分析CFA考试

助理理财规划师(三级)

理财规划师(二级)

湘公网安备 43130202000226号

湘公网安备 43130202000226号