你可能感兴趣的试题

盈亏临界点分析与完全成本计算法一致 销售量不变,盈亏临界点越低,可实现的利润也越低 盈亏临界点不变,销售量越大,可实现的利润也越高 当变动成本率为70%,安全边际率为20%,则销售利润率为14%

单价升高使盈亏临界点升高 单位变动成本降低使盈亏临界点上升 销量降低使盈亏临界点上升 固定成本上升使盈亏临界点上升

安全边际率=安全边际÷正常销售额 安全边际率=1-盈亏临界点作业率 安全边际率=(正常销售额-盈亏临界点销售额)÷正常销售额 安全边际率=盈亏临界点销售量/正常销售量

盈亏临界点=单程总票款/单场演出成本x100% 成本=总票款x售票率(实际收) 售票率=成本/总票款x100% 风险系数=单场演出成本/单程总票款x100%

盈亏临界点销售量=固定成本/单位边际贡献 盈亏临界点作业率=盈亏临界点销售量/正常经营销售量×100% 盈亏临界点销售额=固定成本/单位边际贡献 盈亏临界点作业率=盈亏临界点销售额/正常经营销售额×100%

盈亏临界点销售量=固定成本/单位边际贡献 盈亏临界点作业率=盈亏临界点销售量/正常经营销售量×100% 盈亏临界点销售额=固定成本/单位变动成本 安全边际率=安全边际/正常经营销售额×100%

盈亏临界点销售额=固定成本总额/(1-变动成本率) 安全边际额=正常销售额-盈亏临界点销售额 销售利润率=边际贡献率×安全边际率 盈亏临界点作业率+边际贡献率=1 盈亏临界点销售量=固定成本/单位边际贡献

利润=安全边际量×单位边际贡献 利润=盈亏临界点销售量×单位安全边际 利润=正常销售额×安全边际率 利润=安全边际额×边际贡献率 利润=盈亏临界点销售额×边际贡献率

安全边际率=安全边际÷正常销售额 安全边际率=1-盈亏临界点作业率 安全边际率=(正常销售额-盈亏临界点销售额)÷正常销售额 安全边际率=盈亏临界点销售量/正常销售量

固定成本除以贡献边际率 固定成本除以单位产品贡献边际 固定成本除以安全边际率 固定成本除以安全边际

利润=盈亏临界点销售额-固定成本 利润=单位边际贡献×盈亏临界点销售量 利润=单位边际贡献×销售量-固定成本 利润=单位边际贡献×销售量-单位边际贡献×盈亏临界点销售量 利润=销售额×边际贡献率-变动成本-固定成本

边际贡献率+变动成本率=1 盈亏临界点作业率=盈亏临界点销售量/正常经营销售量×100% 边际贡献率+盈亏临界点作业率=1 盈亏临界点销售额=固定成本/边际贡献率

边际贡献率为0,盈亏临界点销售额为0 边际贡献率为10%,盈亏临界点销售额为160万元 边际贡献率为50%,盈亏临界点销售额为30万元 边际贡献率为80%,盈亏临界点销售额为18万元

边际贡献=销售收入-变动成本 边际贡献=单位边际贡献×销售量 边际贡献=固定成本+利润 边际贡献=固定成本/盈亏临界点销售额×销售量

盈亏临界点销售量=固定成本/边际贡献率 盈亏临界点销售额=固定成本/边际贡献率 盈亏临界点作业率=盈亏临界点销售量/正常销售量×100% 安全边际率=安全边际量/正常销售量(或实际订货量)×100% 安全边际率=1-盈亏临界点作业率

单位售价100元,盈亏临界点销售量1600件 单位售价60元,盈亏临界点销售量6400件 单位售价70元,盈亏临界点销售量8000件 单位售价50元,盈亏临界点销售量3200件

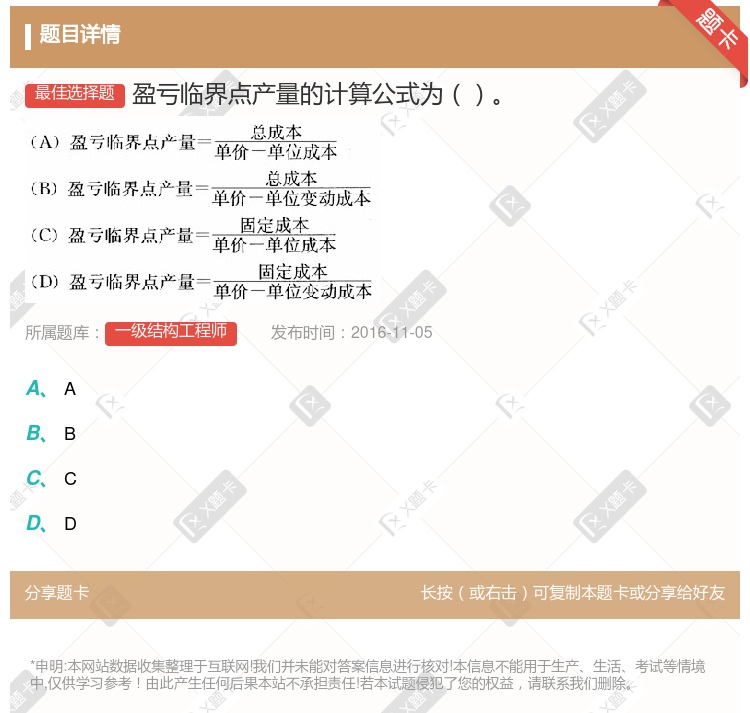

盈亏临界点销售量=固定成本总额/(销售单价-单位变动成本) 盈亏临界点销售额=固定成本总额/(1-变动成本率) 盈亏临界点销售量=固定成本总额/边际贡献率 盈亏临界点销售额=固定成本总额/变动成本率 盈亏临界点销售量=固定成本总额/单位边际贡献

单价升高使盈亏临界点升高 单位变动成本降低使盈亏临界点上升 销量降低使盈亏临界点上升 固定成本上升使盈亏临界点上升

售票率=成本/总票款x100% 成本=总票款x售票率 盈亏临界点=单程总票款/单场演出成本x100% 该项目的盈亏平衡点=收入=成本

盈亏临界点销售量=固定成本总额/(销售单价-单位变动成本) 盈亏临界点销售额=固定成本总额/(1-变动成本率) 盈亏临界点销售量=固定成本总额/边际贡献率 盈亏临界点销售额=固定成本总额/变动成本率 盈亏临界点销售量=固定成本总额/单位边际贡献

湘公网安备 43130202000226号

湘公网安备 43130202000226号