在实际中,也可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,,那么估计方差的公式为:

在实际中,也可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,,那么估计方差的公式为: 可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

在实际中,也可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,n),那么估计方差的公式为:

在实际中,也可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,n),那么估计方差的公式为: 可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

在实际中,可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,n),那么估计方差的公式为

在实际中,可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,n),那么估计方差的公式为 可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

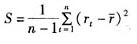

在实际中,可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,n),那么估计方差的公式为:

在实际中,可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,n),那么估计方差的公式为: 可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

在实际中,也可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1, 2,…,,那么估计方差的公式为:

在实际中,也可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1, 2,…,,那么估计方差的公式为: 可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

) 在实际中,也可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,,那么估计方差的公式为:

) 在实际中,也可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,,那么估计方差的公式为: 可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

在实际中,也可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,n),那么估计方差的公式为:

在实际中,也可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,n),那么估计方差的公式为: 可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

Copyright © 2020 X题卡网(xtika.com) All Rights Reserved. 湘ICP备14007961号-6

湘公网安备 43130202000226号

湘公网安备 43130202000226号