你可能感兴趣的试题

单项资产的夕系数可以反映单项资产收益率与市场上全部资产的平均收益率之间的变动关系 某项资产的β系数;该项资产的风险收益率/市场组合的风险收益率 某项资产的β系数=该项资产收益率与市场组合收益率的协方差/市场组合收益率的方差 当β系数为0时,表明该资产没有风险

资本市场线反映的是有效资产组合的期望收益率与风险程度之间的关系 资本市场线上的各点反映的是单项资产或任意资产组合的期望收益与风险程度之间的关系 资本市场线反映的是资产组合的期望收益率与其全部风险间的依赖关系 资本市场线上的每一点都是一个有效资产组合

通常认为,火灾概率是火灾风险与火灾后果的综合度量 通常认为,火灾风险是火灾概率与火灾后果的综合度量 通常认为,火灾后果是火灾风险与火灾概率的综合度查 以上说法均不正确

单项资产的β系数可以反映单项资产收益率与市场平均收益率之间的变动关系 β系数=某项资产的风险收益率÷市场组合的风险收益率 资产组合的β系数是所有单项资产β系数的加权平均数 单项资产的β系数表示相对于市场组合的平均风险而言,单项资产所含风险的大小

均值VaR度量的是资产价值的相对损失 均值VaR度量的是资产价值的绝对损失 零值VaR度量的是资产价值的相对损失 零值VaR度量的是资产价值的绝对损失 VaR只用做市场风险计量与监控

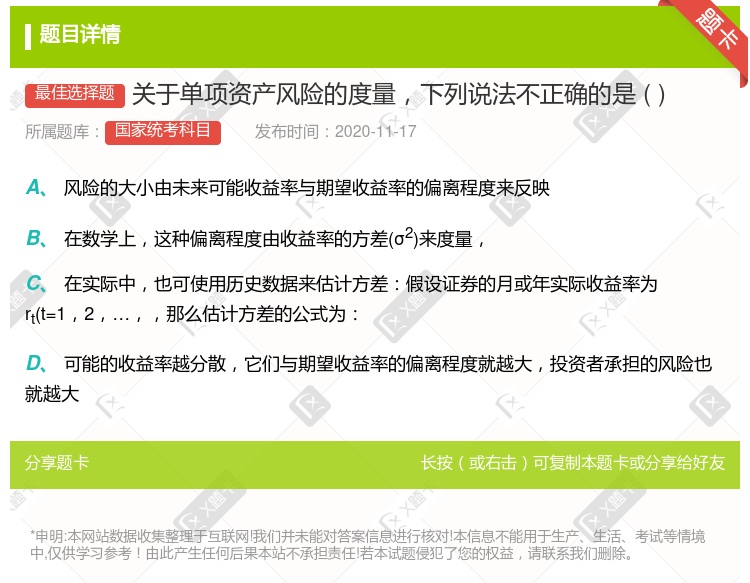

风险的大小由未来可能收益率与期望收益率的偏离程度来反映 在数学上,这种偏离程度由收益率的方差(σ2)来度量, 在实际中,可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,n),那么估计方差的公式为

在实际中,可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,n),那么估计方差的公式为 可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

均值VaR度量的是资产价值的相对损失 均值VaR度量的是资产价值的绝对损失 零值VaR度量的是资产价值的相对损失 零值VaR度量的是资产价值的绝对损失 VaR只用作市场风险计量与监控

风险的大小由未来可能收益率与期望收益率的偏离程度来反映 在数学上,这种偏离程度由收益率的方差(σ2)来度量, 在实际中,可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,n),那么估计方差的公式为:

在实际中,可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,n),那么估计方差的公式为: 可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

均值VAR是以均值作为基准来测度风险 均值VAR度量的是资产价值的平均损失 零值VAR是以初始价值作为基准来测度风险 零值VAR度量的是资产价值的绝对损失

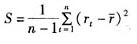

风险的大小由未来可能收益率与期望收益率的偏离程度来反映 在数学上,这种偏离程度由收益率的方差(σ2)来度量 在实际中,也可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1, 2,…,,那么估计方差的公式为:

在实际中,也可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1, 2,…,,那么估计方差的公式为: 可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

均值VaR是以均值作为基准来测度风险 均值VaR度量的是资产价值的平均损失 零值VaR是以初始价值作为基准来测度风险 零值VaR度量的是资产价值的绝对损失

均值VaR是以均值作为基准来测度风险 均值VaR度量的是资产价值的平均损失 零值VaR是以期末价值作为基准来测度风险 零值VaR度量的是资产价值的相对损失

风险的大小由未来可能收益率与期望收益率的偏离程度来反映 在数学上,这种偏离程度由收益率的方差(σ2)来度量,σ2(= ) 在实际中,也可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,,那么估计方差的公式为:

) 在实际中,也可使用历史数据来估计方差:假设证券的月或年实际收益率为rt(t=1,2,…,,那么估计方差的公式为: 可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

可能的收益率越分散,它们与期望收益率的偏离程度就越大,投资者承担的风险也就越大

均值VAR度量的是资产价值的相对损失 均值VAR度量的是资产价值的绝对损失 零值VAR度量的是资产价值的相对损失 零值VAR度量的是资产价值的绝对损失 VAR只用做市场风险计量与监控

湘公网安备 43130202000226号

湘公网安备 43130202000226号