首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

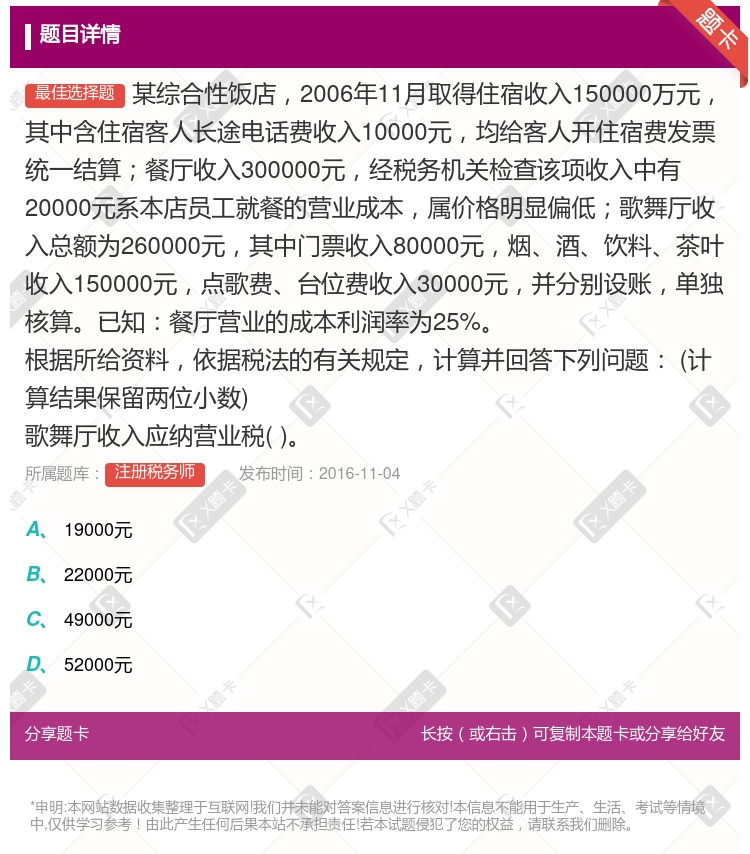

某综合性饭店,2006年11月取得住宿收入150000万元,其中含住宿客人长途电话费收入10000元,均给客人开住宿费发票统一结算;餐厅收入300000元,经税务机关检查该项收入中有20000元系本店...

查看本题答案

包含此试题的试卷

注册税务师《单选集》真题及答案

点击查看

你可能感兴趣的试题

某五星级酒店2009年5月取得住宿收入50万元理发收入2万元游艺收入20万元卡拉OK歌舞厅收入30万

12.95

15.2

15.95

19.25

该酒店6月份租金收入应缴纳营业税万元

0.3

0.5

2

5

某综合公司2011年取得如下经营收入餐饮部取得饮食服务收入l50万元向客人提供各种烟饮料等的收入50

40

32.75

39.5

38.75

自建度假村对外营业单独核算2013年9月购入税 控收款机两台取得普通发票上注明的价款5850元当月

某综合性饭店2006年11月取得住宿收入150000万元其中含住宿客人长途电话费收入10000元均给

4500元

7000元

7300元

7500元

某宾馆2006年9月取得下列收入住宿餐饮营业收入20万元包括销售4吨自制啤酒取得的收入3万元游艺厅营

2.10

4.20

5.30

5.40

某五星级酒店2009年5月取得住宿收入50万元理发收入2万元游艺收入20万元卡拉OK歌舞厅收入30万

12.95

15.2

15.95

19.25

自建度假村对外营业单独核算2013年9月购入税 控收款机两台取得普通发票上注明的价款5850元当月

某五星级酒店2011年5月取得住宿收入50万元理发收入2万元游艺收入20万元卡拉OK歌舞厅收入30万

12.95

15.2

15.95

19.25

某综合性饭店2006年11月取得住宿收入150000万元其中含住宿客人长途电

19000元

22000元

49000元

52000元

该酒店6月份餐饮及住宿收入应缴纳营业税万元

4.5

6

10.5

42

某综合性饭店2006年11月取得住宿收入150000万元其中含住宿客人长途电话费收入10000元均给

20000元

25000元

26250元

26315.79元

某宾馆是一个综合性的生活服务企业主营旅店业兼营饮食卡拉OK歌舞厅等业务2010年2 月发生如下经济业

某综合服务股份公司2006年取得如下经营收入饮食服务收入150万元其中包括向客人提供各种烟饮料等的收

32.75

C 38.75

44

某综合服务股份公司2006年取得如下经营收入:饮食服务收入150万元,其中包括向客人提供各种烟、饮料等的收入25万元;住宿服务收入200万元,商务办公服务收入 100万元,高尔夫球收入80万元;8月1日,台球馆开业,至年底取得收入40万元;美容美发、中医按摩收入130万元(其中包括选派员工在境外提供中医按摩服务收入60万元),该公司2007年应纳营业税(

)万元。

40

某综合性饭店2006年11月取得住宿收入150000万元其中含住宿客人长途电

20000元

25000元

26250元

26315.79元

某饭店5月取得住宿收入50万元理发收入2万元游艺收入20万元卡拉0K歌舞厅收入30万元餐厅收入50万

12.2万元

15.2万元

77.7万元

30.8万元

某综合性饭店2006年11月取得住宿收入150000万元其中含住宿客人长途电

15312.5元

15315.79元

15000元

15250元

某综合性饭店2006年11月取得住宿收入150000万元其中含住宿客人长途电话费收入10000元均给

15312.5元

15315.79元

15000元

15250元

某宾馆是一个综合性的生活服务企业主营娱乐业兼营饮食卡拉OK歌舞厅等业务2016年6月取得如下含税收入

某综合性饭店2006年11月取得住宿收入150000万元其中含住宿客人长途电

4500元

7000元

7300元

7500元

热门试题

更多

依照原企业所得税的规定关于坏账准备和坏账损失下列表述正确的是

关于土地增值税的减免税优惠下列表述正确的有

甲企业与乙企业签订了一份销货合同合同金额800万元该企业将原已贴花合同上的印花税票揭下粘贴在这份销货合同上并重新画销对这一行为税务机关除责令其补贴印花税票外最高可处以的罚款是元

企业来源于境外所得已在境外实际缴纳的所得税税款超过按我国税法计算的扣除限额的对超过的部分

某企业2007年度有注册资本500万元当年1月1日向其控股公司借入资金400万元用于购买另一企业发行的3年期债券借款期3年当年支付利息费用28万元假定当年银行同期贷款年利息率为6%该企业在计算应纳税所得额时可以扣除的利息费用为万元

下列关于企业研究开发新产品新技术新工艺所发生的各项费用的表述不正确的是

个人担任企业董事职务所取得的董事费收入按项目征收个人所得税

下列企业可减按15%的税率征收外资企业所得税的有

某教授2006年1月曾出版一本教材取得稿酬10000元2007年7月出版社再次出版该教材支付该教授稿酬20000元该教授从中拿出10000元通过希望工程基金会捐赠给某农村小学则该教授在2007年7月份取得稿酬时应缴纳个人所得税元

出售旧房及建筑物计算土地增值税不得计入扣除项目金额的是

甲企业2007年3月接受乙企业捐赠商品房一套作办公用房接受时确定价格为20万元2007年4月甲企业将该套房屋转让取得收入额25万元支付转让房屋的相关税费3万元甲企业对该房屋已计折旧0.5万元上述两项业务甲企业应缴纳企业所得税万元

按照新企业所得税法的规定下列各项中属于免税收入的有

关于外商投资企业和外国企业收入总额的确定下列表述正确的是

某公司受托加工制作广告牌双方签订的加工承揽合同中分别注明加工费40000元委托方提供价值60000元的主要材料受托方提供价值2000元的辅助材料该公司此项合同应缴纳印花税元

下列各项中对企业股权投资转让所得和损失的所得税处理表述正确的是

计算个人独资企业和合伙企业投资者的个人所得税时下列各项中不得扣除的有

社会团体取得的下列收入免征企业所得税的有

对从事房地产开发经营的外商投资企业来说下列关于其房地产销售收入的确定时间正确的有

在计算企业所得税应纳税所得额时运输工具电子设备以外的机器机械最短折旧年限是

下列各项中应当按照工资薪金所得项目征收个人所得税的有

纳税人的下列各项支出中不得在企业所得税税前扣除的有

下列固定资产中当期不得提取折旧的项目有

按照土地增值税法的规定纳税人有下列情形之一的需要对房地产进行评估并以房地产评估价格来确定转让房地产收入或扣除项目金额

对军队武警__系统的下列用地应予免城镇土地使用税的有

下列行为不属于契税征税范围的是

在计算企业所得税时下列固定资产中不得提取折旧的是

某市某运输公司于2006年1月8日登记成立开始生产经营当年亏损30万元2007年度公司运输业务收入3000万元商品销售收入1000万元主营业务运输利润500万元其他业务商品销售利润100万元该公司两年应纳企业所得税万元

计算外商投资企业应纳税所得额时下列各项可以扣除的有

按照现行房产税的有关规定下列各项不属于房产税征税范围的是

外商投资企业和外国企业所得税法规定采取产品分成方式取得收入的其收入额确定的正确方式是

热门题库

更多

银行间债券市场交易员资格考试

兴业银行零售业务岗位考试

证券从业

注册税务师

税务稽查员考试

税务筹划员考试

税收管理员考试

营改增知识考试

治税和纳税服务考试

地税系统考试

数字人事纳税服务考试

期货从业

基金从业

信贷从业

个股期权

特许金融分析CFA考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号