首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

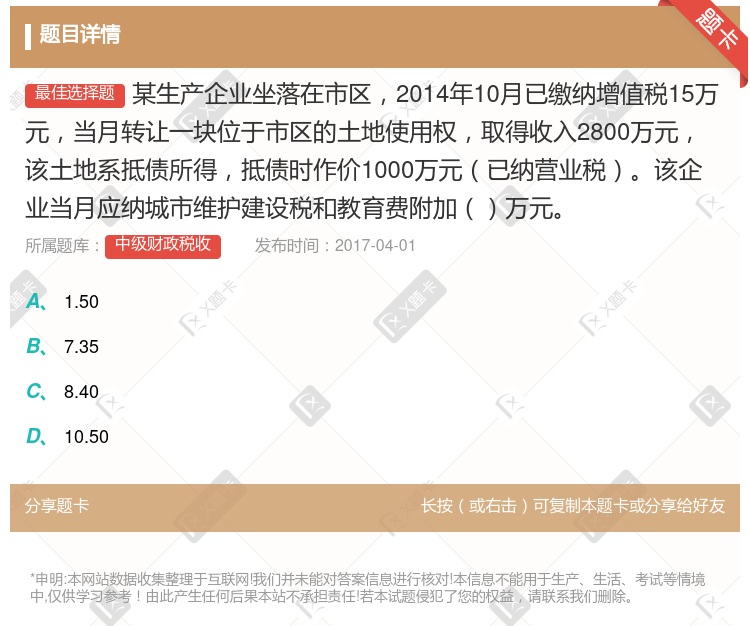

某生产企业坐落在市区,2014年10月已缴纳增值税15万元,当月转让一块位于市区的土地使用权,取得收入2800万元,该土地系抵债所得,抵债时作价1000万元(已纳营业税)。该企业当月应纳城市维护建设税...

查看本题答案

包含此试题的试卷

中级财政税收《其它税收制度》真题及答案

点击查看

你可能感兴趣的试题

某市区一企业为增值税一般纳税人2021年10月缴纳进口关税65 万元进口环节增值税15万元进口环节消

95550

100800

71050

122829

某生产企业为增值税一般纳税人位于市区主要经营内销和出口业务2009年4月实际缴纳增值税40万元出口货

2.80

3.08

2.52

5.81

生产企业小规模纳税人坐落于市区2020年6月销售货物已缴纳增值税15万元该企业当月应纳教育费附加地方

某生产企业坐落在市区2016年10月已缴纳增值税15万元当月转让一块位于市区的土地使用权取得收入28

150

7.35

12.60

10.50

某生产企业坐落在市区2020年3月已缴纳增值税15万元当月转让一幢办公楼取得 含增值税收入2940万

1.8

18.6

10.08

12.6

某生产企业坐落在市区2016年10月已缴纳增值税15万元当月转让一块位于市区的土地使用权取得收入28

150

7.35

12.60

10.50

位于市区的某生产企业2012年10月共计缴纳增值税消费税120万元其中进口环节向 海关缴纳增值税消费

8

10

7

5

某生产企业为增值税一般纳税人位于市区主要经营内销和出口业务2011年4月实际缴纳增值税40万元出口货

2.80

3.08

2.52

5.81

某生产企业坐落在市区2011年10月已缴纳增值税15万元当月转让一块位于市区的土地使用权取得收入28

1.50

7.35

8.40

10.50

地处市区的某内资企业为增值税一般纳税人主要从事货物的生产与销售2015年1月按规定缴纳增值税100万

5.50

7.00

7.70

9.17

位于某市市区的增值税一般纳税人乙企业2021年10月享受直接 减免增值税优惠后应缴纳增值税60万元本

4.48

4.90

5.32

3.20

地处市区的某内资企业为增值税一般纳税人主要从事货物的生产与销售2010年1月按规定缴纳增值税100万

5.50

7.00

7.70

9.17

地处市区的某内资企业为增值税一般纳税人主要从事货物的生产与销售2010年1月按规定缴纳增值税100万

5.50

7.00

7.70

9.17

某生产企业为增值税一般纳税人位于市区主要经营内销和出口业务2013年3月实际向税务机关缴纳增值税40

3.08

5.81

2.80

2.52

某生产企业坐落在市区2012年1O月实际缴纳增值税15万元当月转让一块位于市区的土地使用权取得收入2

1.50

7.35

8.40

10.50

某生产企业坐落在市区2017年8月日常业务缴纳增值税15万 元此外当月转让一幢位于市区的办公楼取得含

1.50

7.35

8.40

12.60

某生产加工企业坐落在市区2016年9月实际缴纳增值税33万元当月转让一处位于市 区的办公楼取得收入4

13.8

10.8

19.5

11.8

某生产企业为增值税一般纳税人位于市区主要经营内销和出口业务2007年4月实际缴纳增值税40万元出口货

2.80

3.08

2.52

5.81

某生产企业坐落在市区2011年10月已缴纳增值税15万元当月转让一块位于市区的土地使用权取得收入28

1.50

7.35

8.40

10.50

某生产企业坐落在市区2012年10月已缴纳增值税36万元其中包括进口环节增值税21万元当月转让一块位

1.50

10.50

12.60

17.60

热门试题

更多

下列纳税人减按15%的税率缴纳企业所得税的有

某生产企业2014年有关会计资料如下1年度会计利润总额为200万元2全年销售收入为2000万元3管理费用中列支的业务招待费25万元广告费和宣传费350万元4营业外支出中列支的税收罚款1万元公益性捐赠支出25万元5投资收益中有国债利息收入5万元从深圳某联营企业分回利润17万元已知联营企业的所得税率为15%假设该企业所得税税率为25%根据上述资料回答下列问题2014年该企业可以在税前列支的广告费和业务宣传费金额为元

应按偶然所得征收个人所得税的有

由中国境内的企业或企业集团作为主要控股投资者在境外依据外国地区法律注册成立的境外中资企业同时符合以下条件的应判定其为实际管理机构在中国境内的居民企业

下列关于其他资产税务处理的表述错误的有

财产转让所得中可扣除的费用有

下列各项中适用5%~35%的五级超额累进税率征收个人所得税的有

以下属于企业所得税税前扣除基本原则的有

下列关于个人所得税代扣代缴的表述正确的有

根据企业所得税法属于企业销售货物收入确认条件的有

某日化厂为增值税一般纳税人2005年8月发生以下业务1生产成套化妆品礼盒1000套全部售出不含税销售单价为每套90元外购原材料70000元取得增值税发票注明税款11900元2三八妇女节发给本厂职工一批化妆品该企业无同类产品价格该批化妆品成本为10000元成本利润率为10%3将自产的化妆品向某美容院长期投资该产品生产成本60000元成本利润率10%本企业无同类产品销售价格4本月进口一批化妆品关税完税价格14000元关税税率为50%消费税税率为30%根据上述资料回答下列问题该企业自产自用和投资用的产品应纳消费税合计为元

某日化厂为增值税一般纳税人2005年8月发生以下业务1生产成套化妆品礼盒1000套全部售出不含税销售单价为每套90元外购原材料70000元取得增值税发票注明税款11900元2三八妇女节发给本厂职工一批化妆品该企业无同类产品价格该批化妆品成本为10000元成本利润率为10%3将自产的化妆品向某美容院长期投资该产品生产成本60000元成本利润率10%本企业无同类产品销售价格4本月进口一批化妆品关税完税价格14000元关税税率为50%消费税税率为30%根据上述资料回答下列问题该企业销售产品应纳的增值税和消费税合计为元

自2011年1月1日起至2015年12月31日止对企业发生的广告费和业务宣传费支出不超过当年销售营业收入30%的部分准予扣除超过部分准予在以后纳税年度结转扣除

某跨地区经营汇总缴纳企业所得税的企业总公司设在上海在天津和深圳分别设有一个分公司2014年8月共实现应纳税所得额2600万元假设企业按月预缴企业所得税率为25%另外天津分公司2013年度的营业收入职工薪酬和资产总额分别为420万元160万元600万元深圳分公司2013年度的营业收入职工薪酬和资产总额分别为1500万元320万元和1800万元营业收入职工薪酬和资产总额的权重依次为0.350.35和0.302014年9月该企业按规定在总机构和分支机构之间计算分摊税款就地预缴根据以上资料回答下列问题天津分公司就地分摊预缴的企业所得税款为万元

下列关于企业所得税税收优惠的表述正确的有

个人转让股权时主管税务机关可以核定股权转让收入的情形有

下列各项个人所得免纳个人所得税的有

某生产企业2014年有关会计资料如下1年度会计利润总额为200万元2全年销售收入为2000万元3管理费用中列支的业务招待费25万元广告费和宣传费350万元4营业外支出中列支的税收罚款1万元公益性捐赠支出25万元5投资收益中有国债利息收入5万元从深圳某联营企业分回利润17万元已知联营企业的所得税率为15%假设该企业所得税税率为25%根据上述资料回答下列问题该企业2014年应纳企业所得税为元

下列所得中免征个人所得税的有

下列关于资产的税务处理的表述正确的有

下列各项中以取得的收入为应纳税所得额直接计征个人所得税的有

某市一家高新技术企业属于国家需要重点扶持的高新技术企业2010年度发生如下相关生产经营业务1当年主营业务收入700万元其他业务收入20万元国债利息收入10万元取得对境内非上市公司的投资收益46.8万元2全年营业成本为330万元3全年发生财务费用50万元其中10万元为资本化的利息4管理费用共计90万元销售费用共计40万元其中列支广告费业务宣传费30万元5营业外支出共计列支17.73万元通过青少年基金发展会向农村义务教育捐款10万元税收罚款支出5万元滞纳金2.73万元6营业税金及附加28.03万元7上年广告宣传费超支20万元根据上述资料回答下列问题企业2010年可扣除的营业外支出为万元

某工业企业2013年度实现销售收入5000万元实现利润总额为1000万元该年度企业列支企业管理费150万元其中业务招待费30万元企业列支工资450万元列支职工福利费工会经费职工教育经费78.75万元该企业计税工资标准为320万元企业列支财务费用70万元其中包括向其他企业借款高于银行同期贷款的利息15万元其他各项符合税法规定根据以上资料回答下列问题全年多列支的工资职工福利费工会经费职工教育经费为万元

下列属于应当按照规定到主管税务机构办理自行纳税申报的纳税义务人有

假定某企业为工业企业2008年资产总额是2800万元在职职工人数80人全年经营业务如下1取得销售收入2500万元2销售成本1343万元3发生销售费用670万元其中广告费450万元管理费用400万元其中业务招待费15万元财务费用60万元4销售税金160万元含增值税120万元5营业外收入70万元营业外支出50万元含通过公益性社会团体向贫困山区捐款10万元支付税收滞纳金6万元6计入成本费用中的实发工资总额150万元.拨缴职工工会经费3万元支出职工福利费和职工教育经费29万元经核定职工福利费和教育经费均超过扣除限额根据上述资料回答下列问题要求每问均为共计金额企业营业外支出需要调增的数额为万元

长期待摊费用是指不能全部计入当期损益应当在以后年度内分期摊销的各项费用包括

下列纳税义务人应当按照规定到主管税务机关办理自行纳税申报

下列各项应当计入企业所得税收入总额的有

下列说法符合非居民企业纳税规定的有

下列关于企业所得税特别纳税调整的表述正确的有

热门题库

更多

中级农业经济师

中级商业经济师

中级保险经济师

中级财政税收

中级房地产经济师

中级工商管理经济师

中级建筑经济师

中级金融经济师

中级经济基础总题库

中级邮电经济

中级旅游经济师

中级会计资格总题库

初级会计总题库

注册会计师总题库

会计从业资格

银行从业资格总题库

湘公网安备 43130202000226号

湘公网安备 43130202000226号