你可能感兴趣的试题

收入来源地。 税务局指定地点。 纳税人户籍所在地。 纳税人选择并固定在其中一地税务机关申报纳税。

收入来源地 个人户籍所在地 税务局指定地 其中固定一地

年所得12万元以上的 从中国境外取得所得的 取得应税所得,没有扣缴义务人的 从中国境内两处或两处以上取得工资、薪金所得的

年所得 12 万元以上的 从中国境内两处或者两处以上取得工资、 薪金所得的 从中国境外取得所得的 取得应纳税所得, 没有扣缴义务人的

年所得12万元以上的 取得应纳税所得,没有扣缴义务人的 从中国境外取得所得的 从中国境内两处或者两处以上取得工资、薪金所得的

收入来源地 个人户籍所在地 税务局指定地 选择其中一地

收入来源地 个人户籍所在地 税务局指定地 其中固定一地

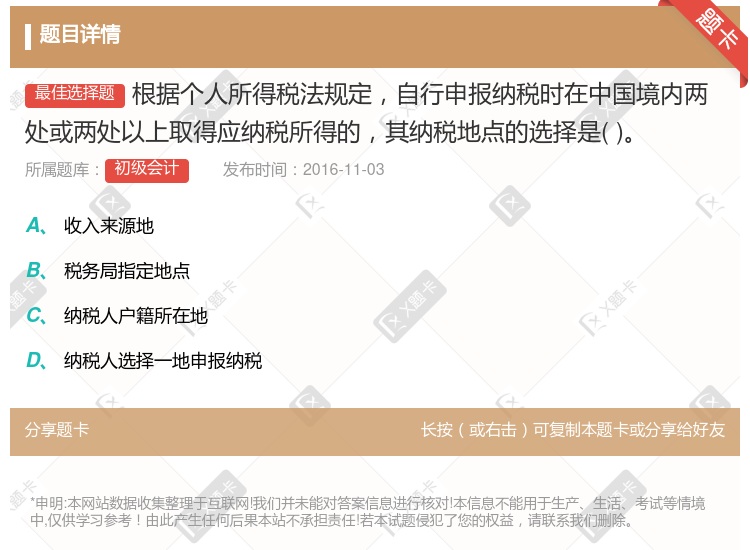

收入来源地 税务局指定地点 纳税人户籍所在地 纳税人选择一地申报纳税

年所得12万元以上的 从中国境外取得所得的 取得应税所得,没有扣缴义务人的 从中国境内两处或两处以上取得工资,薪金所得的

税务局指定地点 纳税人选择并固定在其中一地税务机关 收入来源地 纳税人户籍所在地

税务局指定地 收入来源地 其中固定一地 个人户籍所在地

收入来源地 税务局指定地点 纳税人户籍所在地 纳税人选择并固定在其中一地税务机关申报纳税

年所得12万元以上的 取得应纳税所得,没有扣缴义务人的 从中国境外取得所得的 从中国境内两处或者两处以上取得工资、薪金所得的

个人所得税的纳税办法有代扣代缴和自行申报纳税两种 年所得12万元以上的纳税人,需要自行申报缴纳个人所得税 从中国境外取得所得的,如果在境外已经缴纳税款,无需在中国境内再次申报缴纳个人所得税 从中国境内两处或者两处以上取得工资、薪金所得的,需要自行申报缴纳个人所得税

收入来源地 个人户籍所在地 税务局指定地 选择其中一地

从中国境内两处或者两处以上取得工资、薪金所得的 年所得 12 万元以上的 从中国境外取得所得的 取得应纳税所得,没有扣缴义务人的

年所得12万元以上的 从中国境外取得所得的 取得应税所得,没有扣缴义务人的 从中国境内两处或两处以上取得工资、薪金所得的

年所得13万元 从中国境内两处或者两处以上取得工资,薪金所得 从中国境外取得所得 取得应纳税所得,没有扣缴义务人

在中国境内、境外分别取得工资、薪金所得 在中国境内两处以上取得工资、薪金所得 取得劳务报酬所得 年所得12万元以上的

湘公网安备 43130202000226号

湘公网安备 43130202000226号