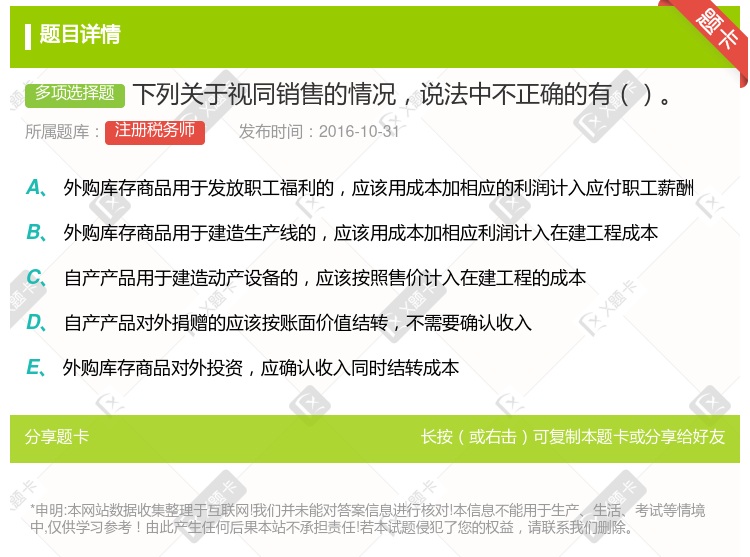

你可能感兴趣的试题

提供应税服务并收讫销售款项或者取得索取销售款项凭据的当天 已经收讫了销售款项或者取得索取销售款项凭据但未开具发票的,为开具发票的当天 提供有形动产租赁服务采取预收款方式的,为收到预收款的当天 发生视同提供应税服务的,为应税服务完成的当天

企业自产的产品转移至外省分支机构,不属于视同销售,不确认收入 特许权使用费收入,按照合同约定的特许权使用人应付特许权使用费的日期确认收入的实现 企业自产的产品转为自用,应当视同销售货物,按企业同类资产同期对外销售价格确认销售收入 企业发生的损失,减除责任人赔偿和保险赔款后的余额,准予在所得税前扣除

开采单位注册所在地 应税产品的开采或者生产所在地 应税产品的销售所在地 应税产品的使用所在地

纳税人发生视同销售货物行为,为货物移送的当天 销售应税劳务,为提供劳务同时收讫销售款或者取得索取销售款的凭据的当天 纳税人进口货物,为从海关提货的当天 采取托收承付方式销售货物,为发出货物并办妥托收手续的当天

从2001年12月1日起,对一般纳税人生产的黏土实心砖瓦不得按简易办法征收增值税 以旧换新销售的金根首饰,以其价格差额作为计税销售额 在同一县市的总、分支机构,应于货物移送时,按视同销售行为计算缴纳增值税 旧机动车经营单位销售的旧游艇应交增值税

业务预算指的是销售预算 全面预算又称总预算 长期预算指的是长期销售预算和资本支出预算 短期预算的期间短于一年

应计算销项税额,缴纳增值税 视同销售的销项税由商场承担 企业不用代扣代缴个人所得税 赠送商品成本不允许在企业所得税前扣除

生产预算是整个预算的编制起点 生产预算中不涉及现金收支 产品成本预算的主要内容是产品的单位成本 销售费用和管理费用预算以销售预算为基础

商业信用容易获得 对企业现金流量管理的要求很高 在出现逾期付款或交货的情况时,会面临抵押资产被处置的风险 企业有较大的机动权

承销是将证券销售业务委托给专门的股票承销机构销售 发行人推销证券的唯一方式是承销 承销有包销和代销两种 包销有全额包销和余额包销两种

承销是将证券销售业务委托给专门的股票承销机构销售 发行人推销证券的方法有:自己销售,称为自销;委托他人代为销售,称为承销 一般情况下,股票发行以自销为主 按照发行风险的承担、所筹资金的划拨以及手续费高低等因素划分,承销方式有包销和代销两种

必须启用门店管理 销售前台主要单据是零售单 可以进行VIP管理 可以处理挂单

资源税计税依据为应税产品的计税销售额或销售数量 计税销售额或者销售数量,包括应税产品实际销售和视同销售两部分 纳税人销售其自采原矿的,如征税对象为精矿,应将原矿销售额换算为精矿销售额计算缴纳资源税 征税对象为原矿的,纳税人销售自采原矿加工的精矿,按精矿销售额缴纳资源税

将资产转移至境外,由于没有发生所有权的转移,不视同销售确认收入 将资产在境内总机构及其境内分支机构之间转移可作为内部处置资产,不视同销售确认收入 将资产用于市场推广,应视同销售确认收入 将资产对外捐赠,应视同销售确认收入

以自采原矿加工为非应税产品,视同销售非应税产品缴纳资源税 以自采原矿加工为选矿无偿赠送,视同销售选矿缴纳资源税 以自采的原煤加工为洗选煤自用,视同销售原煤缴纳资源税 以自采原矿洗选后的选矿连续生产非应税产品,视同销售原矿缴纳资源税 将自采原矿加工为选矿用于抵债,视同销售选矿缴纳资源税

重点检查是否存在错误销售和不当销售情况 可以亲自以客户的身份进行调查 不得委托他人以客户的身份进行调查 应采用多样化的方式进行调查

含消费税且含增值税的销售额 含消费税而不含增值税的销售额 不含消费税而含增值税的销售额 不含消费税也不含增值税的销售额

以自采原矿加工为非应税产品,视同销售非应税产品缴纳资源税 以自采的原煤加工为洗选煤自用,视同销售原煤缴纳资源税 以自采原矿洗选后的精矿连续生产非应税产品,视同销售原矿缴纳资源税 以自采原矿加工为精矿无偿赠送,视同销售精矿缴纳资源税

重点检查是否存在错误销售和不当销售情况 可以亲自以客户的身份进行调查 不得委托他人进行调查 应采用多样化的方式进行调查

湘公网安备 43130202000226号

湘公网安备 43130202000226号