首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

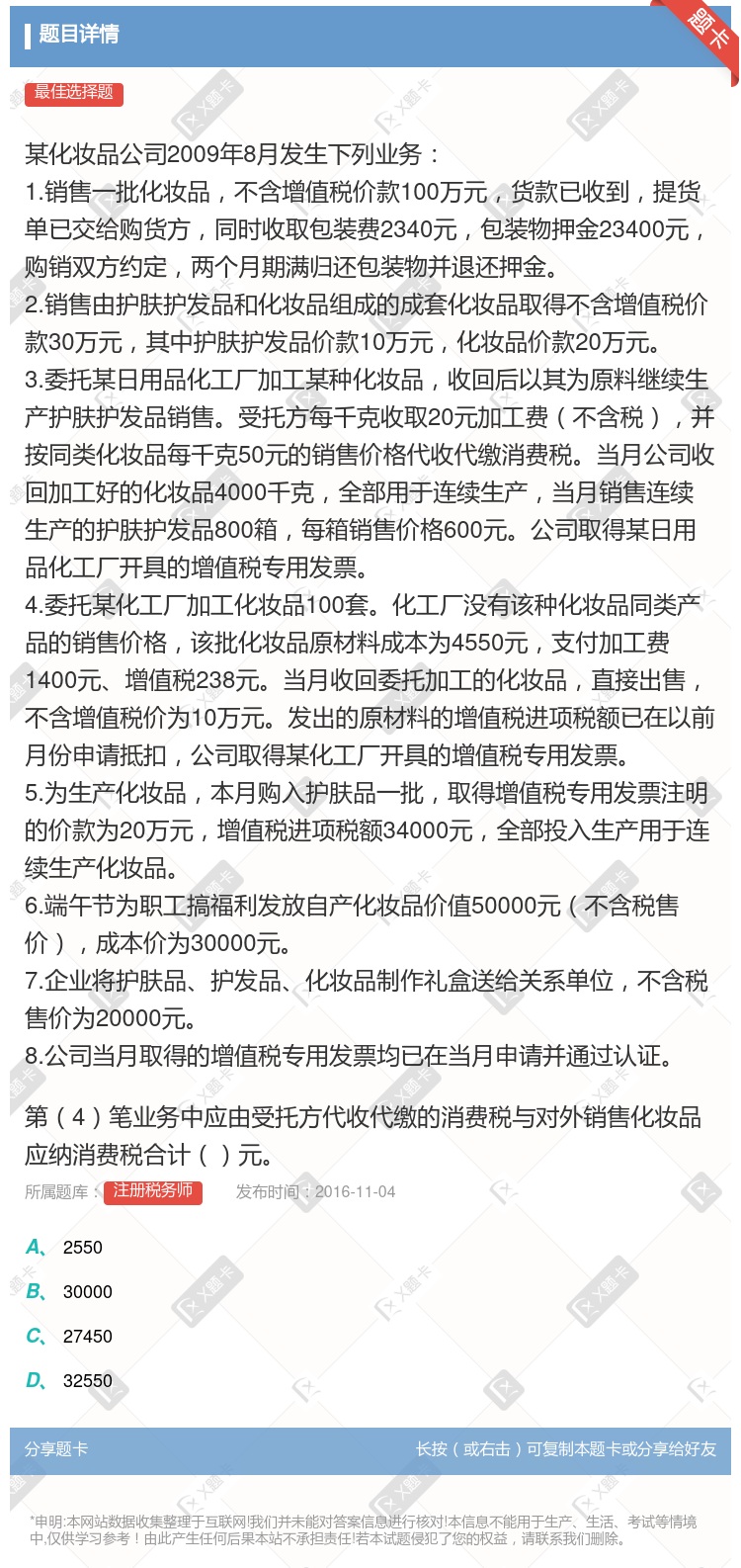

某化妆品公司2009年8月发生下列业务: 1.销售一批化妆品,不含增值税价款100万元,货款已收到,提货单已交给购货方,同时收取包装费2340元,包装物押金23400元,购销双方约定,两个月...

查看本题答案

包含此试题的试卷

注册税务师《多项选择》真题及答案

点击查看

你可能感兴趣的试题

某城市一化工企业为增值税一般纳税人主要业务为以外购化妆品生产和销售成套化妆品2009年度有关生产经营

某化妆厂为增值税一般纳税人2012年1月发生以下业务8日销售化妆品400箱每箱不含税价600元15日

169500

205500

207000

208500

一位于市区的某化妆品厂为增值税一般纳税人有出口经营权化妆品最高售价0.15万影每箱平均售价0.

136.00

143.40

172.20

179.40

某城市一化工企业为增值税一般纳税人主要业务为以外购化妆品生产和销售成套化妆品2009年度有关生产经营

某化妆品公司2014年8月销售给经销商甲化妆品1000箱不含税销售价为1010元/箱销售给经销商乙同

500720

500460

500730

501000

某化妆品厂为增值税一般纳税人2020年3月发生以下业务8日销售高档化妆品400箱 每箱不含税价600

84750

102750

103500

104250

某化妆品公司2009年8月销售给经销商甲化妆品1000箱不含税销售价为1010元/箱销售给经销商乙同

500720

500460

500730

501000

某企业2009年3月发生下列业务 1从国外进口一批A类化妆品关税完税价格为820000元已缴纳关税

一位于市区的某化妆品厂为增值税一般纳税人有出口经营权化妆品最高售价0.15万影每箱平均售价0.

89.27

89.7l

91.45

93.46

某化妆品厂为增值税一般纳税人2016年12月发生以下业务8日销售高档化妆品400箱每箱不含税价格60

84750

102750

103500

104250

一位于市区的某化妆品厂为增值税一般纳税人有出口经营权化妆品最高售价0.15万影每箱平均售价0.

14.44

16.96

17.90

18.37

一位于市区的某化妆品厂为增值税一般纳税人有出口经营权化妆品最高售价0.15万影每箱平均售价0.

13.28

15.02

42.15

83.20

一位于市区的某化妆品厂为增值税一般纳税人有出口经营权化妆品最高售价0.15万影每箱平均售价0.

49.30

50.32

50.83

159.63

某化妆品厂为增值税一般纳税人2014年1月发生以下业务8日销售化妆品400箱每箱不含税价格600元1

205500

208500

169500

207000

一位于市区的某化妆品厂为增值税一般纳税人有出口经营权化妆品最高售价0.15万影每箱平均售价0.

购进进口设备和小轿车的进项税额可以抵扣

出口化妆品,增值税可享受免税并退税政策

以化妆品换取原材料属于视同销售,增值税和消费税的计税销售额相同

将化妆品和护发品组成成套化妆品销售,按照化妆品和护发品销售额合计计算消费税

某化妆品公司2009年1月销售给经销商甲化妆品消费税率30%100箱销售价为1000元/箱销售给经销

63000元

62700元

62667元

62400元

某企业2009年3月发生下列业务1从国外进口一批A类化妆品关税完税价格为820000元已缴纳关税23

某企业2003年3月发生下列业务1从国外进口一批A类化妆品关税完税价格为820000元已缴纳关税23

某化妆品公司2009年8月销售给经销商甲化妆品消费税率30%100箱销售价为1000元/箱销售给经销

63000

62700

62667

62400

某城市一化工企业为增值税一般纳税人主要业务为以外购化妆品生产和销售成套化妆品2009年度有关生产经营

热门试题

更多

该企业在A国分支机构已纳税款的扣除限额为万元

税前应扣除的交际应酬费是万元

该企业1992年应缴纳企业所得税税额万元

2004年度利润和应税所得额分别为

该企业可享受到的税收优惠措施有

某合营企业1990年开业经营1990年开始获利1990年至1996年盈亏情况分别为50万元-150万元-20万元30万元50万元60万元-30万元1997年全年营业收入1000万元缴纳增值卫生部85万元营业成本608.5万元管理费用100万元其中交际应酬费15万元财务费用40万元其中年初向其他企业拆借资金100万元支付年利息20万元向商业银行借款100万元支付年息10万元营业外收入10万元营业外支出8万元其中税收滞纳金3万元罚款2万元全年盈利178.5万元弥补1991年1992年亏损额共30万元全年应税所得额为148.5万元 交际应酬费

2004年度应缴纳的地方所得税额是万元

按照现行税收规定对从事热力电力燃气自来水等公用事业的增值税纳税人收取的一次性费用应当

允许列支的交际应酬费金额为万元

该企业2001年度应缴纳企业所得税税额万元

再投资退税所涉及的退税公式为

本题所给资料中会产生纳税调整的有

2002年底某合资经营的保龄球馆开业外商用银行借款从境外购进保龄球设备一套折合人民币1650万元2003年该娱乐场全年营业收入1400万元缴纳营业税280万元营业成本970万元其中含保龄球设备折旧550万元折旧年限5年残值率确定为10%管理费用300万元其中包括一次列支开办费90万元交际应酬费65万元财务费用95万元其中包括支付外方作为投入资本的境外借款利息85万元核算本年利润总额为-245万元该年度不需缴纳企业所得税企业所得税率30%地方所得税率3%2003年减半征收企业所得税根据以上资料回答下列相关问题 保龄球设备折旧额

某合营企业1990年开业经营1990年开始获利1990年至1996年盈亏情况分别为50万元-150万元-20万元30万元50万元60万元-30万元1997年全年营业收入1000万元缴纳增值卫生部85万元营业成本608.5万元管理费用100万元其中交际应酬费15万元财务费用40万元其中年初向其他企业拆借资金100万元支付年利息20万元向商业银行借款100万元支付年息10万元营业外收入10万元营业外支出8万元其中税收滞纳金3万元罚款2万元全年盈利178.5万元弥补1991年1992年亏损额共30万元全年应税所得额为148.5万元 税收滞纳金和罚款处理办法是

计算该企业应纳税所得额时允许扣除的业务招待费为万元

企业所得税前可扣除的交际应酬费应为万元

如果增值税一般纳税人将购进的货物用于其进项税额准予抵扣

2002年可获得的退税额为万元

该度假村2004年度应纳企业所得税额和地方所得税额应为万元

境外已缴税金

某企业机修车间给本企业在建工程提供修理修配劳务对其提供修理修配劳务的行为

2002年底某合资经营的保龄球馆开业外商用银行借款从境外购进保龄球设备一套折合人民币1650万元2003年该娱乐场全年营业收入1400万元缴纳营业税280万元营业成本970万元其中含保龄球设备折旧550万元折旧年限5年残值率确定为10%管理费用300万元其中包括一次列支开办费90万元交际应酬费65万元财务费用95万元其中包括支付外方作为投入资本的境外借款利息85万元核算本年利润总额为-245万元该年度不需缴纳企业所得税企业所得税率30%地方所得税率3%2003年减半征收企业所得税根据以上资料回答下列相关问题 开办费用

运输事故损失

该企业199419951996三年共应缴纳企业所得税税额万元

境外投资收益的应纳税所得额是万元

1999年外方再投资应退税款为万元

企业应纳税所前可以扣除的交际应酬费为万元

本题所给资料中需要进行纳税调整的有

2002年底某合资经营的保龄球馆开业外商用银行借款从境外购进保龄球设备一套折合人民币1650万元2003年该娱乐场全年营业收入1400万元缴纳营业税280万元营业成本970万元其中含保龄球设备折旧550万元折旧年限5年残值率确定为10%管理费用300万元其中包括一次列支开办费90万元交际应酬费65万元财务费用95万元其中包括支付外方作为投入资本的境外借款利息85万元核算本年利润总额为-245万元该年度不需缴纳企业所得税企业所得税率30%地方所得税率3%2003年减半征收企业所得税根据以上资料回答下列相关问题 交际应酬费

应纳税所得额为

热门题库

更多

注册税务师

税务稽查员考试

税务筹划员考试

税收管理员考试

营改增知识考试

治税和纳税服务考试

地税系统考试

数字人事纳税服务考试

期货从业

基金从业

信贷从业

个股期权

特许金融分析CFA考试

助理理财规划师(三级)

理财规划师(二级)

理赔员考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号