你可能感兴趣的试题

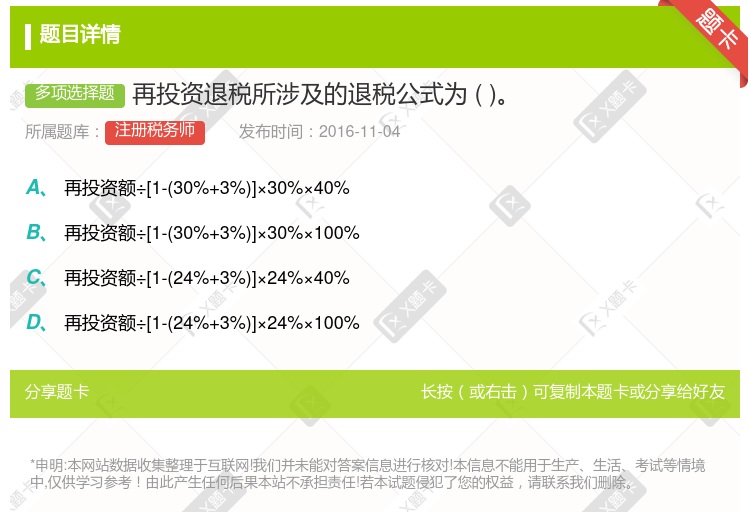

再投资退税额=再投资额/(1-原实际适用的企业所得税税率和地方所得税税率之积)×原实际适用的企业所得税税率×退税税率 再投资退税额=再投资额/(1-原实际适用的企业所得税税率和地方所得税税率之积)×原实际适用的企业所得税税率 再投资退税额=再投资额/(1-原实际适用的企业所得税税率和地方所得税税率之和)×原实际适用的企业所得税税率×退税税率 再投资退税额=再投资额/(1-原实际适用的企业所得税税率和地方所得税税率之和)×原实际适用的地方所得税税率×退税税率 再投资退税额=再投资额/(1-原实际适用的企业所得税税率)×原实际适用的企业所得税税率

税基筹划原理 税率筹划原理 税额筹划原理 税期筹划原理

已办理退税的,按所涉及的退税额,对B公司已核准通过的应退代办退税税款正常办理退税 已办理退税的,按所涉及的退税额,对B公司已核准通过的应退代办退税税款,等额暂缓办理退税 未办理退税的,先办理该业务退税后,将相关情况告知B公司主管税务机关 未办理退税的,对该出口业务暂缓办理退税 排除相应疑点后,按排除疑点的结论,方可继续为B公司办理代办退税

多征退税 出口退税 再投资退税 误征退税 按规定提取代征手续费退税

用免税期的利润再投资不能享受退税待遇 再投资额必须用于增加本企业的注册资本 再投资的经营期不得少于5年 再投资退税的办理期限为资金实际投入之日起1年内

出口退税 多征退税 误征退税 提取地方附加退税 再投资退税

多征退税 再投资退税 误征退税 提取代征手续费退税 出口退税

多征退税 出口退税 再投资退税 按规定提取代征手续退税 误征退税

出口退税 多征退税 误征退税 按规定提取代征手续费退税 再投资退税

多征退税 再投资退税 误征退税 提取代征手续费退税 出口退税

外国投资者应当自其再投资当年,持载明其投资金额、投资期限的增资或出资证明,向原纳税地的税务机关申请退税 用分得的免税利润再投资是不予退税的 用来源于其他方面的再投资,如借款所得结算所得等,是不予退税的 如再投资不满5年撤出的,应当缴回已退的税款

再投资退税额=再投资额÷(1-原实际适用的企业所得税税率和地方所得税税率之积)×原实际适用的企业所得税税率×退税率 再投资退税额=再投资额÷(1-原实际适用的企业所得税税率和地方所得税税率之积)×原实际适用的企业所得税税率 再投资退税额=再投资额÷(1-原实际适用的企业所得税税率和地方所得税税率之和)×原实际适用的企业所得税税率×退税率 再投资退税额=再投资额÷(1-原实际适用的企业所得税税率和地方所得税税率之和)×原实际适用的企业所得税税率

代办退税的出口企业存在异常或者有按规定暂不办理退税情形,对于已办理退税的,对其已核准通过的应退代办退税税款,等额暂缓办理退税 代办退税的出口业务有按规定应予追回退税款情形的,由生产企业主管税务机关向生产企业进行追缴 综服企业主管税务机关应根据生产企业主管税务机关的通知,按照所涉及的退税额对该生产企业已核准通过的应退税款予以暂扣 如果综服企业未能按照规定履行其职责,且生产企业未能按规定将税款补缴入库的,综服企业应当承担连带责任,将生产企业未能补缴入库所涉及的税款进行补缴 综服企业连续12个月内被认定为骗取出口退税的代办退税税额占申报代办退税税额10%以上的,36个月内不得按照规定从事代办退税业务

出口退税 多征退税 误征退税 按规定提取代征手续费退税 再投资退税

已办理退税的,按所涉及的退税额,对其已核准通过的应退代办退税税款,等额暂缓办理退税 未办理退税的,对该出口业务暂缓办理退税 排除相应疑点后,按排除疑点的结论,方可继续办理代办退税 有按规定应予追回退税款情形的,由综服企业主管税务机关进行追缴 已办理退税的,甲综服企业对乙生产企业所涉及的退税额进行追回

用免税期的利润再投资不能享受退税待遇 再投资额必须用于增加本企业的注册资本 再投资的经营期不得少于5年 再投资退税的办理期限为资金实际投入之日起1年内

多征误征的税款退税 出口退税 再投资退税 税收抵免

出口退税 多征退税 再投资退税 初次投资退税 误征退税

再投资退税额=再投资额÷(1-原实际适用的企业所得税税率和地方所得税税率之积)×原实际适用的企业所得税税率×退税率 再投资退税额=再投资额÷(1-原实际适用的企业所得税税率和地方所得税税率之积)×原实际适用的企业所得税税率 再投资退税额=再投资额÷(1-原实际适用的企业所得税税率和地方所得税税率之和)×原实际适用的企业所得税税率×退税率 再投资退税额=再投资额÷(1-原实际适用的企业所得税税率和地方所得税税率之和)×原实际适用的地方所得税税率×退税率 再投资退税额=再投资额÷(1-原实际适用的企业所得税税率)×原实际适用的企业所得税税率

湘公网安备 43130202000226号

湘公网安备 43130202000226号