你可能感兴趣的试题

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为:应纳税额= ×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=

×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额= ×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额=

×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额= 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额=

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额= ×进口卷烟消费税适用比例税率+消费税定额税

×进口卷烟消费税适用比例税率+消费税定额税

应纳税额=[(完税价格+关税税额+增值税税额)/(1-消费税税率)]×消费税税率 应纳税额=[(完税价格+关税税额)/(1+消费税税率)]×消费税税率 应纳税额=[(完税价格+关税税额)/(1-消费税税率)]×消费税税率 应纳税额=[(完税价格+关税税额+增值税税额)/(1+消费税税率)]×消费税税率

甲酒厂生产的白酒发放给本单位员工, 应计算缴纳消费税 甲酒厂用自产的白酒连续生产复制酒, 应于移送使用时计算缴纳消费税 甲酒厂委托乙酒厂生产白酒, 应由乙酒厂在向甲酒厂交货时代收代缴消费税税款 丙卷烟批发企业在批发销售卷烟时, 需从价计算消费税, 也需从量计算消费税 丁商场零售钻石戒指时需计算缴纳消费税

消费税组成计税价格=(进口关税完税价格+进口关税税额)÷(1+消费税税率) 从价征收的消费税的应纳税额=消费税组成计税价格×消费税税率 从量征收的消费税的应纳税额=应征消费税消费品数量×消费税单位税额 同时实行从量、从价征收的消费税应纳税额=应征消费税消费品数量X消费税单位税额+消费税组成计税价格×消费税税率

应纳消费税额=(到岸价+关税)×消费税税率 应纳消费税额=(到岸价+关税+增值税)×消费税税率 应纳消费税额=(到岸价+关税)×(1+消费税税率)×消费税税率 应纳消费税额=(到岸价+关税)/(1-消费税税率)×消费税税率

应纳消费税额=(到岸价+关税)*消费税税率 应纳消费税额=(到岸价+关税+增值税)*消费税税率 应纳消费税额=(到岸价+关税)*(1+消费税税率)*消费税税率 应纳消费税额=(到岸价+关税)/(1-消费税税率) ×消费税税率

(关税完税价格+关税)/(1-消费税税率) (关税完税价格-关税)/(1-消费税税率) (关税完税价格+关税)/(1+消费税税率) (关税完税价格-关税)/(1+消费税税率)

关税完税价格/(1-消费税税率) (关税完税价格+关税)/(1+消费税税率) 关税/(1+消费税税率) (关税完税价格+关税)/(1-消费税税率)

应纳消费税额=(到岸价+关税) ×消费税税率 应纳消费税额=(到岸价+关税+增值税) ×消费税税率 应纳消费税额=(到岸价+关税) ×(1+消费税税率) ×消费税税率 应纳消费税额=(到岸价+关税)/(1-消费税税率) ×消费税税率

消费税=(到岸价×人民币外汇牌价-关税)/(1-消费税率)×消费税率 消费税=(到岸价×人民币外汇牌价+关税)/(1-消费税率) 消费税=(到岸价×人民币外汇牌价-关税)×消费税率 消费税=(到岸价×人民币外汇牌价+关税)/(1-消费税率)×消费税率

[到岸价/(1-消费税率)]*消费税率 [(到岸价+关税)/(1-消费税率)]*消费税率 [(到岸价+增值税)/(1-消费税率)]*消费税率 (到岸价+关税)*消费税率

应纳税额=[(完税价格+关税税额+增值税税额)/(1-消费税税率)]×消费税税率 应纳税额=[(完税价格+关税税额)/(1+消费税税率)]×消费税税率 应纳税额=[(完税价格+关税税额)/(1-消费税税率)]×消费税税率 应纳税额=[(完税价格+关税税额+增值税税额)/(1+消费税税率)]×消费税税率

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为:应纳税额= ×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=

×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额= ×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额=

×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额= 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额=

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额= ×进口卷烟消费税适用比例税率+消费税定额税

×进口卷烟消费税适用比例税率+消费税定额税

应纳消费税额=(到岸价+关税)×消费税税率 应纳消费税额=(到岸价+关税+增值税)×消费税税率 应纳消费税额=(到岸价+关税)×(1+消费税税率)×消费税税率 应纳消费税额=(到岸价+关税)/(1-消费税税率)×消费税税率

应纳税额=(完税价格+关税税额+增值税税额)/(1-消费税税额)x消费税税额 应纳税额=(完税价格+关税税额)/(1+消费税税额)x消费税税额 应纳税额=(完税价格+关税税额)/(1-消费税税额)x消费税税额 应纳税额=(完税价格+关税税额+增值税税额)/(1+消费税税额)x消费税税额

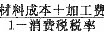

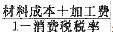

(成本+利润+消费税)÷(1-消费税税率) (成本+利润)÷(1+消费税税率) 成本×(1+成本利润率)÷(1-消费税税率) (成本+消费税)÷(1-消费税税率)

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为: 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:

委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为: 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:

进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为: 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的, 口烟消费税适用比例税率+消费税定额税

口烟消费税适用比例税率+消费税定额税

消费税组成计税价格=(进口关税完税价格+进口关税税额)÷(1+消费税税率) 应纳税额=消费税组成计税价格×消费税税率 应纳税额=应征消费税消费品数量×消费税单位税额 应纳税额=应征消费税消费品数量×消费税单位税额+消费税组成计税价格X消费税税率

湘公网安备 43130202000226号

湘公网安备 43130202000226号