你可能感兴趣的试题

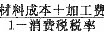

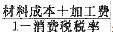

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为:应纳税额= ×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=

×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额= ×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额=

×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额= 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额=

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额= ×进口卷烟消费税适用比例税率+消费税定额税

×进口卷烟消费税适用比例税率+消费税定额税

应纳税额=[(完税价格+关税税额+增值税税额)/(1-消费税税率)]×消费税税率 应纳税额=[(完税价格+关税税额)/(1+消费税税率)]×消费税税率 应纳税额=[(完税价格+关税税额)/(1-消费税税率)]×消费税税率 应纳税额=[(完税价格+关税税额+增值税税额)/(1+消费税税率)]×消费税税率

从价税应纳税额=[(FOB价格+运费)/(1-保险费率)]×从价税税率 应征出口关税税额=[FOB价格÷(1+出口关税税率)]×出口关税税率 应纳增值税税额=(进口货物关税完税价格+进口关税税额+消费税税额)×增值税税率 从价消费税税额=[(进口货物完税价格+进口关税税额)/(1-消费税税率)]×消费税税率

消费税组成计税价格=(进口关税完税价格+进口关税税额)÷(1+消费税税率) 从价征收的消费税的应纳税额=消费税组成计税价格×消费税税率 从量征收的消费税的应纳税额=应征消费税消费品数量×消费税单位税额 同时实行从量、从价征收的消费税应纳税额=应征消费税消费品数量X消费税单位税额+消费税组成计税价格×消费税税率

应纳消费税额=(到岸价+关税)×消费税税率 应纳消费税额=(到岸价+关税+增值税)×消费税税率 应纳消费税额=(到岸价+关税)×(1+消费税税率)×消费税税率 应纳消费税额=(到岸价+关税)/(1-消费税税率)×消费税税率

应纳消费税额=(到岸价+关税)*消费税税率 应纳消费税额=(到岸价+关税+增值税)*消费税税率 应纳消费税额=(到岸价+关税)*(1+消费税税率)*消费税税率 应纳消费税额=(到岸价+关税)/(1-消费税税率) ×消费税税率

消费税组成计税价格=(进口关税完税价格+进口关税税额)÷(1+消费税税率) 从价征收的消费税的应纳税额=消费税组成计税价格×消费税税率 从量征收的消费税的应纳税额=应征消费税消费品数量×消费税单位税额 同时实行从量、从价征收的消费税应纳税额=应征消费税消费品数量×消费税单位税额+消费税组成计税价格×消费税税率

(关税完税价格+关税)/(1-消费税税率) (关税完税价格-关税)/(1-消费税税率) (关税完税价格+关税)/(1+消费税税率) (关税完税价格-关税)/(1+消费税税率)

应纳消费税额=(到岸价+关税) ×消费税税率 应纳消费税额=(到岸价+关税+增值税) ×消费税税率 应纳消费税额=(到岸价+关税) ×(1+消费税税率) ×消费税税率 应纳消费税额=(到岸价+关税)/(1-消费税税率) ×消费税税率

应纳税额=[(完税价格+关税税额+增值税税额)/(1-消费税税率)]×消费税税率 应纳税额=[(完税价格+关税税额)/(1+消费税税率)]×消费税税率 应纳税额=[(完税价格+关税税额)/(1-消费税税率)]×消费税税率 应纳税额=[(完税价格+关税税额+增值税税额)/(1+消费税税率)]×消费税税率

从价税应纳税额=[(FOB价格+运费)/(1-保险费率)]×从价税税率 应征出口关税税额=[FOB价格÷(1+出口关税税率)]×出口关税税率 应纳增值税税额=(进口货物关税完税价格+进口关税税额+消费税税额)×增值税税率 从价消费税税额=[(进口货物完税价格+进口关税税额)/(1-消费税税率)]×消费税税率

从价税应纳税额=[(FOB价格+运费)/(1-保险费率)]×从价税税率 应征出口关税税额=[FOB价格÷(1+出口关税税率)]×出口关税税率 应纳增值税税额=(进口货物关税完税价格+进口关税税额+消费税税额)×增值税税率 从价消费税税额=[(进口货物完税价格+进口关税税额)/(1-消费税税率)]×消费税税率

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为:应纳税额= ×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=

×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额= ×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额=

×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额= 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额=

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额= ×进口卷烟消费税适用比例税率+消费税定额税

×进口卷烟消费税适用比例税率+消费税定额税

应纳消费税额=(到岸价+关税)×消费税税率 应纳消费税额=(到岸价+关税+增值税)×消费税税率 应纳消费税额=(到岸价+关税)×(1+消费税税率)×消费税税率 应纳消费税额=(到岸价+关税)/(1-消费税税率)×消费税税率

应纳税额=(完税价格+关税税额+增值税税额)/(1-消费税税额)x消费税税额 应纳税额=(完税价格+关税税额)/(1+消费税税额)x消费税税额 应纳税额=(完税价格+关税税额)/(1-消费税税额)x消费税税额 应纳税额=(完税价格+关税税额+增值税税额)/(1+消费税税额)x消费税税额

应纳消费税额=(到岸价+关税+增值税)x消费税税率 应纳消费税额=(到岸价+关税)x(1+消费税税率)x消费税税率 应纳消费税额=(到岸价+关税)x消费税税率 应纳消费税额= x消费税税率

x消费税税率

进口环节的增值税、消费税由海关征收 进口环节增值税、消费税均从价计征 对于进口货物税、费的计算,一般的计算过程为:先计算进口关税额,再计算消费税额,最后计算增值税额 消费税组成计税价格=(关税完税价格+关税税额)/1-消费税率

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为: 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:

委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为: 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:

进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为: 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的, 口烟消费税适用比例税率+消费税定额税

口烟消费税适用比例税率+消费税定额税

消费税组成计税价格=(进口关税完税价格+进口关税税额)÷(1+消费税税率) 应纳税额=消费税组成计税价格×消费税税率 应纳税额=应征消费税消费品数量×消费税单位税额 应纳税额=应征消费税消费品数量×消费税单位税额+消费税组成计税价格X消费税税率

湘公网安备 43130202000226号

湘公网安备 43130202000226号