你可能感兴趣的试题

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为:应纳税额= ×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=

×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额= ×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额=

×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额= 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额=

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额= ×进口卷烟消费税适用比例税率+消费税定额税

×进口卷烟消费税适用比例税率+消费税定额税

营业利润/净资产平均余额×100% 营业利润/净资产期末余额×100% 净利润/净资产平均余额×100% 净利润/净资产期末余额×100%

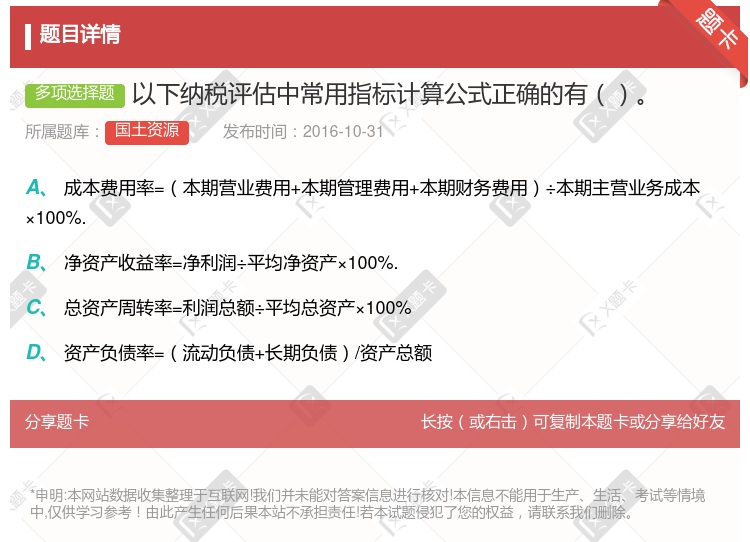

应纳税额/全部销售收入 应纳税额/应税销售收入 入库税额/全部销售收入 入库税额/应税销售收入

单期中终值的计算公式为:FV=Co(1+r) 单期中现值的计算公式为:PV=C/(1+r) 计算多期(复利)中终值的公式为:FV=PVX(1+r)t 计算多期(复利)中现值的公式为:PV=FV/(1+r)t 计算单期(复利)中终值的公式为:FV=PVX(1+rt)

UFO的计算公式有3种方式:单元公式;命令窗中的计算公式;批命令中的计算公式; 命令窗中的计算公式,在命令窗中一条一条书写,按回车计算; 批命令中的计算公式,在批命令(SHL文件)中一次性书写,执行批命令时批量计算; 以上说法都不正确

理想气体的过程方程式; 连续性方程; 能量方程式。

单期中终值的计算公式为;FV=PV×(1+r) 单期中现值的计算公式为:PV=FV/(1+r) 多期(复利)中终值的计算公式为:FV=PV×(1+rt) 多期(复利)中现值的计算公式为:PV=FV/(1+rt) 多期(单利)中终值的计算公式为:FV=PV×(1+r)t

单期中终值的计算公式为:FV=Co(1+r) 单期中现值的计算公式为:PV=C/(1+r) 计算多期(复利)中终值的公式为:FV=PV×(1+r)t 计算多期(复利)中现值的公式为:PV=fv/(1+r)t 计算多期(单利)中终值的公式为:FV=PV×(1+rt)

营业收入的计算公式不同 营业净利润的计算公式不同 所编制的损益表格式及提供的中间指标有所不同 损益确定程序不同

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为:应纳税额= ×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=

×适用税率 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额= ×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额=

×适用税率 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:应纳税额= 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额=

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,其应纳消费税税额= ×进口卷烟消费税适用比例税率+消费税定额税

×进口卷烟消费税适用比例税率+消费税定额税

自产自用应税消费品应纳税额的计算中,有同类消费品的销售价格的,应纳税额计算公式为: 委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为:

委托加工应税消费品应纳税额中,有同类消费品销售价格的,其应纳税额的计算公式为:应纳税额=同类消费品销售单价×委托加工数量×适用税率 委托加工应税消费品应纳税额中,没有同类消费品销售价格的,其应纳税额的计算公式为: 进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为:

进口税消费品应纳税额的计算中,进口的应税消费品,实行从价定率办法计算应纳税额的,其应纳税额计算公式为: 进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的,

进口应税消费品应纳税额计算中,依据确定的进口卷烟消费税适用比例税率的, 口烟消费税适用比例税率+消费税定额税

口烟消费税适用比例税率+消费税定额税

价内法的计算公式为:申购份额=申购金额×(1-申购费率)/基金单位净值 价外法的计算公式为:申购份额=申购金额×(1-申购费率)/基金单位净值 价外法的计算公式为:申购份额=申购金额/(1+申购费率)/基金单位净值 价内法的计算公式为:申购份额=申购金额/(1+申购费率)/基金单位净值

单期中终值的计算公式为:FV=C0(1+r) 单期中现值的计算公式为:PV=C/(1+r) 计算多期(复利)中终值的公式为:FV=PV×(1+r)t 计算多期(复利)中现值的公式为:PV=fv/(1+r)t 计算多期(单利)中终值的公式为:FV=PV×(1+rt)

湘公网安备 43130202000226号

湘公网安备 43130202000226号