你可能感兴趣的试题

存货产生的应纳税暂时性差异 固定资产产生的可抵扣暂时性差异 可供出售金融资产产生的应纳税暂时性差异 交易性金融资产产生的应纳税暂时性差异 无形资产产生的应纳税暂时性差异

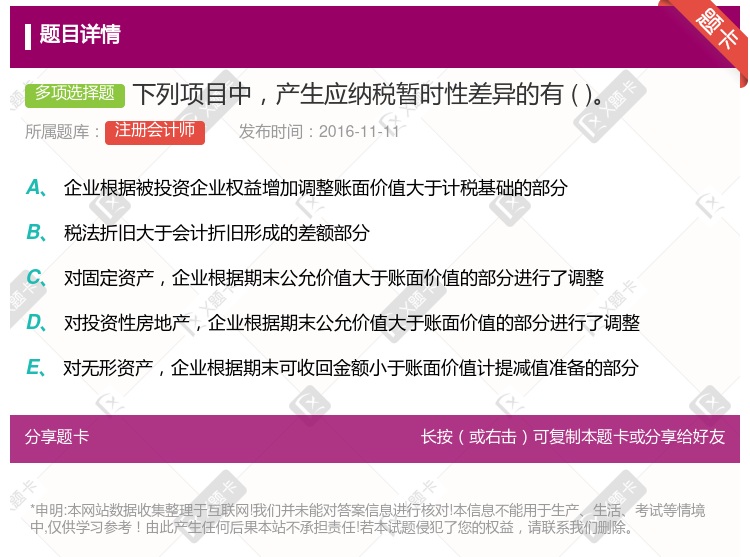

期末按公允价值调增可供出售金融资产的金额,产生的应纳税暂时性差异 期末按公允价值调减交易性金融资产的金额,产生的可抵扣暂时性差异 期末按公允价值调增交易性金融资产的金额,产生的应纳税暂时性差异 期末按公允价值调增投资性房地产的金额,产生的应纳税暂时性差异

与联营企业投资相关的应纳税暂时性差异,投资企业能够控制暂时性差异转回的时间且该暂时性差异在可预见的未来能够转回 与合营企业投资相关的应纳税暂时性差异,投资企业能够控制暂时性差异转回的时间且该暂时性差异在可预见的未来很可能不会转回 使用寿命不确定的无形资产期末产生的应纳税暂时性差异 非同一控制下的企业合并中初始确认的商誉产生的应纳税暂时性差异

非同一控制下的免税企业合并中初始确认的商誉产生的应纳税暂时性差异 税法上允许实际发生时扣除的产品质量保证费用在计提时 因会计与税法折旧方法的不同而使得固定资产产生的应纳税暂时性差异 企业持有的可供出售金融资产公允价值发生变动 确认的国债利息收入

非同一控制下的企业合并中初始确认的商誉产生的应纳税暂时性差异 与合营企业投资相关的应纳税暂时性差异,投资企业能够控制暂时性差异转回的时间并且在可预见的未来很可能不会转回 与联营企业投资相关的应纳税暂时性差异,投资企业能够控制暂时性差异转回的时间并且在可预见的未来很可能不会转回 与联营企业投资相关的应纳税暂时性差异,投资企业能够控制暂时性差异转回的时间,该暂时性差异在可预见的未来很可能转回

非同一控制下的免税企业合并中初始确认的商誉产生的应纳税暂时性差异 计提的产品质量保证费用 因会计与税法折旧方法的不同而使得固定资产产生的应纳税暂时性差异 确认的国债利息收入 企业持有的可供出售金融资产公允价值发生变动

交易性金融负债账面价值小于计税基础 计提坏账准备 因奖励积分确认的递延收益(税法已计入当期应纳税所得额) 发生超标的业务招待费

会计上固定资产的账面价值与其计税基础不一致 确认国债利息收入时确认的资产 计提存货跌价准备 可计入应纳税所得额的坏账准备

非同一控制下的企业合并中初始确认的商誉产生的应纳税暂时性差异 与合营企业投资相关的应纳税暂时性差异,投资企业能够控制暂时性差异转回的时间并且在可预见的未来很可能不会转回 与合营企业投资相关的应纳税暂时性差异,投资企业能够控制暂时性差异转回的时间并且该暂时性差异在可预见的未来很可能转回 与联营企业投资相关的应纳税暂时性差异,投资企业能够控制暂时性差异转回的时间,该暂时性差异在可预见的未来很可能转回 与联营企业投资相关的应纳税暂时性差异,投资企业能够控制暂时性差异转回的时间并且在可预见的未来很可能不会转回。

会计上固定资产的账面价值与其计税基础不一致 确认国债利息收入时同时确认的资产 计提存货跌价准备 不可计入应纳税所得额的坏账准备

非同一控制下的企业合并中初始确认的商誉产生的应纳税暂时性差异 与合营企业投资相关的应纳税暂时性差异,投资企业能够控制暂时性差异转回的时间并且在可预见的未来很可能不会转回 与联营企业投资相关的应纳税暂时性差异,投资企业能够控制暂时性差异转回的时间并且在可预见的未来很可能不会转回 与联营企业投资相关的应纳税暂时性差异,投资企业能够控制暂时性差异转回的时间,该暂时性差异在可预见的未来很可能转回 自行开发达到预定用途时形成的无形资产,其账面价值小于计税基础

与联营企业投资相关的应纳税暂时性差异,投资企业能够控制暂时性差异转回的时间且该暂时性差异在可预见的未来能够转回 与合营企业投资相关的应纳税暂时性差异,投资企业能够控制暂时性差异转回的时间且该暂时性差异在可预见的未来很可能不会转回 与联营企业投资相关的应纳税暂时性差异,该暂时性差异在可预见的未来很可能转回 非同一控制下的企业合并中初始确认的商誉产生的应纳税暂时性差异

企业应当将当期和以前期间应交未交的所得税确认为负债 存在应纳税暂时性差异,应当按照所得税准则规定确认递延所得税负债 存在应纳税暂时性差异,应当按照所得税准则规定确认递延所得税资产 企业应当将已支付的所得税超过应支付的部分确认为资产

企业发生的可用于抵减以后年度应纳税所得额的亏损额 会计计提的折旧大于税法规定的折旧 会计计提的折旧小于税法规定的折旧 交易性金融资产(股票)的公允价值上升

交易性金融负债账面价值小于计税基础 计提坏账准备 因奖励积分确认的递延收益(税法已计入当期应纳税所得额) 发生超标的业务招待费

负债的账面价值大于其计税基础时,产生可抵扣暂时性差异 资产的账面价值大于其计税基础时,产生应纳税暂时性差异 负债的账面价值小于其计税基础时,产生应纳税暂时性差异 资产的账面价值小于其计税基础时,产生可抵扣暂时性差异

固定资产产生的应纳税暂时性差异 存货产生的可抵扣暂时性差异 可供出售金融资产产生的应纳税暂时性差异 交易性金融资产产生的应纳税暂时性差异

湘公网安备 43130202000226号

湘公网安备 43130202000226号