首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

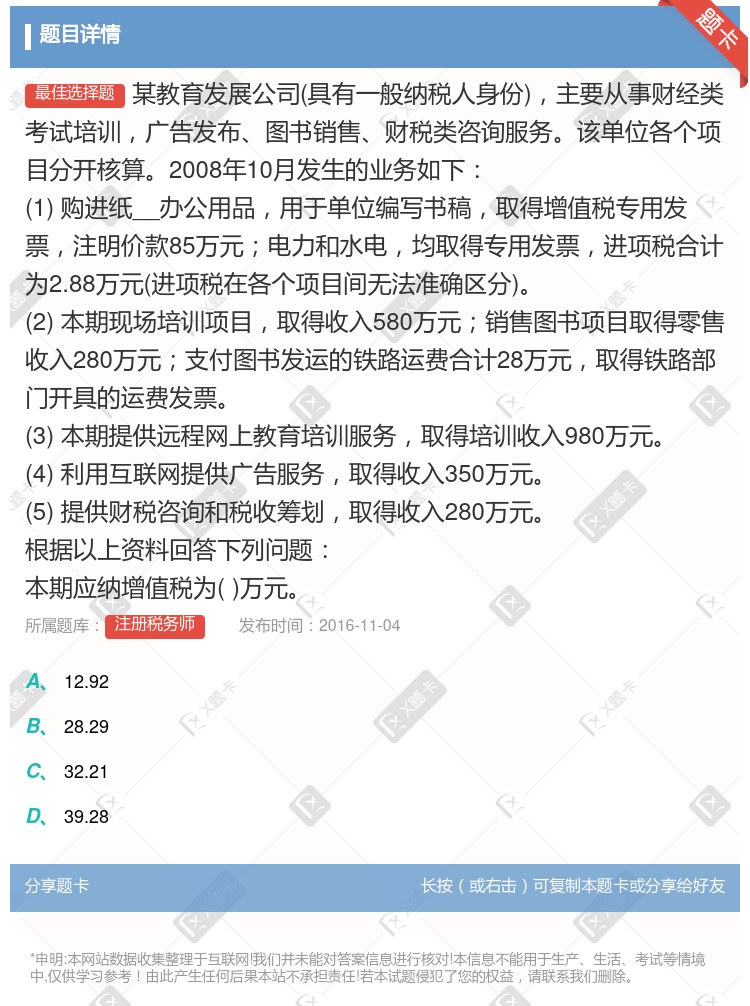

某教育发展公司(具有一般纳税人身份),主要从事财经类考试培训,广告发布、图书销售、财税类咨询服务。该单位各个项目分开核算。2008年10月发生的业务如下: (1) 购进纸__办公用品,用于单位编写书...

查看本题答案

包含此试题的试卷

注册税务师《单选集》真题及答案

点击查看

你可能感兴趣的试题

某教育发展公司具有一般纳税人身份主要从事财经类考试培训广告发布图书销售财税类咨询服务该单位各个项目分

17.40

29.40

46.80

78

每题的备选项中只有1个最符合题意 某教育发展公司具有一般纳税人身份主要从事财经

53.9

78.2

78.30

109.50

每题的备选项中只有1个最符合题意 某教育发展公司具有一般纳税人身份主要从事财经

17.40

29.40

46.80

78

某教育发展有限公司具有一般纳税人身份主要从事财经类考试培训广告发布图书销售财税类咨询服务

17.40

29.40

46.80

78

一般纳税人和小规模纳税人身份可以视经营情况随时申请变更

某教育发展公司具有一般纳税人身份主要从事财经类考试培训广告发布图书销售财税类咨询服务该单位各个项目分

17.50

18.2

18.21

31.50

某教育发展有限公司具有一般纳税人身份主要从事财经类考试培训广告发布图书销售财税类咨询服务

17.50

18.2

18.21

31.50

二某教育发展公司具有一般纳税人身份主要从事财经类考试培训广告发布图书销售财税类咨询服务该单位各个项目

17.50

18.20

18.21

31.50

某教育发展有限公司具有一般纳税人身份主要从事财经类考试培训广告发布图书销售财税类咨询服务

53.9

68.20

78.30

109.50

二某教育发展公司具有一般纳税人身份主要从事财经类考试培训广告发布图书销售财税类咨询服务该单位各个项目

17.40

29.40

46.80

78.00

根据相关规定代开增值税专用发票的范围不包括

一般纳税人

从事工业、 手工业生产向一般纳税人销售货物的小规模纳税人

从事商业批发向一般纳税人销售货物的小规模纳税人

为一般纳税人提供加工、 修理修配劳务的, 具有一定规模的小纳税人

二某教育发展公司具有一般纳税人身份主要从事财经类考试培训广告发布图书销售财税类咨询服务该单位各个项目

53.90

78.20

78.30

109.50

二某教育发展公司具有一般纳税人身份主要从事财经类考试培训广告发布图书销售财税类咨询服务该单位各个项目

12.92

32.48

32.21

39.28

某教育发展有限公司具有一般纳税人身份主要从事财经类考试培训广告发布图书销售财税类咨询服务

12.92

32.48

32.21

39.28

根据相关规定代开增值税专用发票的范围不包括

从事工业、 手工业生产向一般纳税人销售货物的小规模纳税人

从事商业批发向一般纳税人销售货物的小规模纳税人

为一般纳税人提供加工、 修理修配劳务的, 具有一定规模的小纳税人

一般纳税人

每题的备选项中只有1个最符合题意 某教育发展公司具有一般纳税人身份主要从事财经

17.50

18.2

18.21

31.50

下列各项中不属于为小规模纳税人代开增值税专用发票范围的是

为一般纳税人提供加工、修理修配劳务的,具有一定规模的小规模纳税人

从事工业、手工业生产向一般纳税人销售货物的小规模纳税人

从事商业批发向一般纳税人销售货物的小规模纳税人

从事商业零售烟、酒、食品、服装、鞋帽、化妆品等消费品的小规模纳税人

某教育发展公司具有一般纳税人身份主要从事财经类考试培训广告发布图书销售财税类咨询服务该单位各个项目分

53.9

78.2

78.30

109.50

下列各项中不属于为小规模纳税人代开增值税专用发票范围的是

为一般纳税人提供加工、修理修配劳务的,具有一定规模的小规模纳税人

从事工业、手工业生产向一般纳税人销售货物的小规模纳税人

从事商业批发向一般纳税人销售货物的小规模纳税人

从事商业零售烟、酒、食品、服装、鞋帽、化妆品等消费品的小规模纳税人

每题的备选项中只有1个最符合题意 某教育发展公司具有一般纳税人身份主要从事财经

12.92

28.29

32.21

39.28

热门试题

更多

某铅锌矿山2008年5月开采并销售铅锌矿原矿134000吨在开采铅锌矿的过程中还开采了铝土原矿16800吨对外销售4500吨该矿山5月份应纳的资源税为元该矿山资源税单位税额为铅锌矿20元/吨铝土矿18元/吨

内蒙古某木制品公司小规模纳税人在2008年生产高档筷子10000箱售价每箱800元生产一次性竹筷1500箱每箱售价390元生产一次性木筷1500箱单箱售价290元另生产未经打磨的一次性木筷子500箱单箱售价250元本年产品全部销售上述售价均为不含税价则该年应缴纳的增值税和消费税合计为消费税税率为5%

按照现行车辆购置税的有关规定下列说法正确的有

2008年3月李某从某销售公司购买轿车一辆供自己使用支付含增值税的价款200000元另支付购置工具件和零配件价款1000元车辆装饰费4000元销售公司代收保险费等8000元支付的各项价款均由销售公司开具统一发票该车辆属于库存长达7年的车辆现进口同型号车辆新车含税价款为35万元则李某应纳车辆购置税税额元

某B地矿山为增值税一般纳税人2008年开采铜矿石80万吨在A地收购未税铜矿石8万吨销售铜矿石50万吨其中销售收购的铜矿石5万吨该企业应就上述业务在矿山所在B地税务机关申报缴纳资源税万元矿山铜矿石资源税额为2.6元/吨A地铜矿石资源税额为1.2元/吨

按照金融保险业营业税的有关规定下列业务以收入差额作为计税依据的有

某外贸公司2008年8月从生产企业一般纳税人购入一批化妆品取得增值税专用发票支付价款40万元增值税6.8万元另外支付购货运输费用4万当月将该批化妆品全部出口取得销售收入60万元该外贸公司出口化妆品应退流转税万元增值税出口退税率13%

下列表述中符合营业税规定的有

依据营业税的有关规定下列说法中正确的有

依据营业税的有关规定下列行为中不征或免征营业税的有

下列单位不需要缴纳城建税和教育费附加的是

差别关税实际上是保护主义政策的产物是保护一国产业所采取的特别手段差别关税主要分为

下述业务中符合广告业营业税政策的是

甲国某居民有来源于乙国的税前所得200万元甲乙两国的所得税率分别为25%30%但乙国对外国居民来源于本国的所得实行20%的优惠税率甲国采用分国限额抵免法消除国际重复征税并承诺给予税收饶让这样甲国对该居民的这笔境外所得应征所得税款为

按照企业所得税法第四十一条企业与其关联方之间的业务往来不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的税务机关有权按照合理方法调整这一做法体现了税法原则中的

从立法过程来看税法属于

按现行政策在营业税中以营业收入减去一定的支出作为计税依据计征营业税的业务包括

某铁矿山2008年12月份销售自采铁矿石原矿16万吨移送部分原矿选出精矿0.5万吨选矿比为40%移送用于交换原材料共0.5万吨适用税额为15元/吨该铁矿山当月应缴纳的资源税为

北京红杉旅行社2008年10月组织团体北京旅游收取旅游费共计35万元另组团在境内旅游取得收入215万元替旅游者支付给其他单位餐费住宿费交通费门票共计59万元组团欧洲旅游收入2890万元付给境外接团企业费用1112万元则该旅行社本月应纳营业税税额万元

下列表述中不符合营业税规定的是

某游艇厂受托加工一艘豪华游艇委托方提供原材料成本130000元该厂收取加工费100000元代垫辅助材料款25000元该厂没有同类游艇销售价格该厂应代收代缴消费税元以上款项均不含增值税游艇的消费税税率10%成本利润率为10%

某地板生产企业为增值税一般纳税人2008年10月上旬从国外进口一批实木地板关税完税价格为150万元进口关税60万元本月内企业将进口的实木地板的80%生产加工为高档实木地板7800件对外批发销售6000件取得不含税销售额300万元向消费者零售800件取得不含税销售额51.48万元实木地板的消费税税率为5%该企业国内销售缴纳的消费税万元

某财务软件开发企业2008年3月销售自行开发生产的财务软件产品取得不含税销售额1180000元已开具增值税专用发票本月购进材料取得增值税专用发票注明的增值税为13320元专用发票通过税务机关的认证支付运费15000元取得的国有运输企业开具的运费发票该企业上述业务实际应负担的增值税为元

以下关于营业税计税依据的表述中正确的是

税法适用原则是指税务行政机关或司法机关运用税收法律规范解决具体问题所必须遵循的准则具体包括下列项目中的

减免税是税收优惠下列有关减免税的表述正确的是

关于对纳税人扣缴义务人未缴少缴税款的追征制度下列说法正确的是

下列货物中不征收消费税或不属于消费税征税范围的是

加工贸易进口料件及其制成品需征税的海关按照一般进口货物的规定审定完税价格下列各项中符合审定完税价格规定的是

某商业企业为增值税一般纳税人2008年3月采用分期收款方式批发商品合同规定不含税销售额为300万元本月收回50%的货款其余货款于4月10日前收回由于购货方资金紧张本月实际收回不含税销售额100万元零售商品实际取得销售零售收入228万元其中包括以旧换新方式销售商品取得实际收入50万元收购的旧货作价6万元购进商品取得增值税专用发票注明价款180万元增值税30.6万元购进税控收款机100台取得增值税专用发票注明增值税12万元该税控收款机作为存货管理本月取得的相关发票均在本月认证并抵扣该企业2008年3月应纳增值税万元

热门题库

更多

注册税务师

税务稽查员考试

税务筹划员考试

税收管理员考试

营改增知识考试

治税和纳税服务考试

地税系统考试

数字人事纳税服务考试

期货从业

基金从业

信贷从业

个股期权

特许金融分析CFA考试

助理理财规划师(三级)

理财规划师(二级)

理赔员考试

湘公网安备 43130202000226号

湘公网安备 43130202000226号