首页

试卷库

试题库

当前位置:

X题卡

>

所有题目

>

题目详情

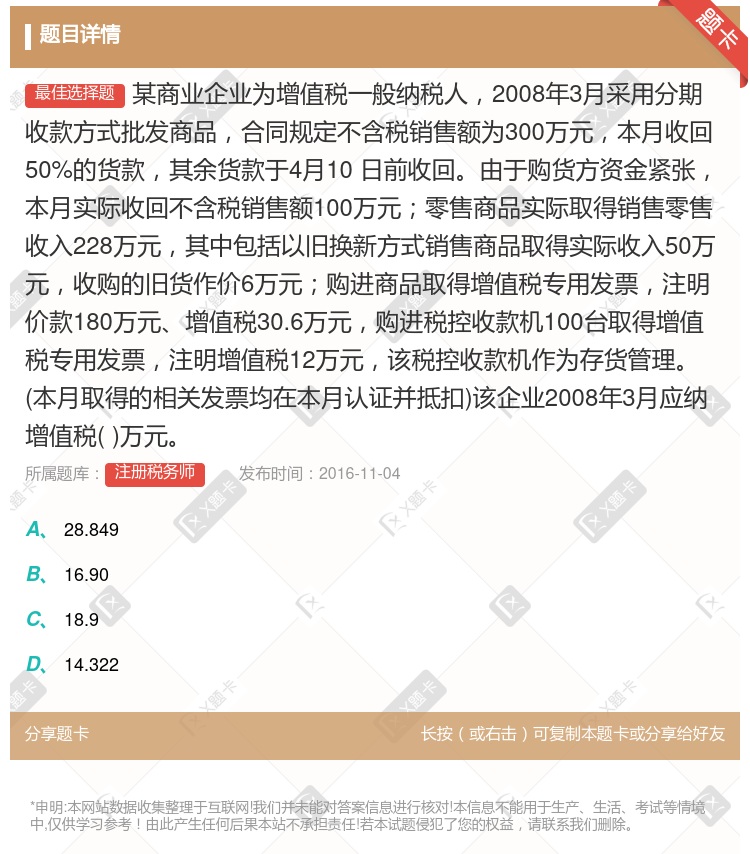

某商业企业为增值税一般纳税人,2008年3月采用分期收款方式批发商品,合同规定不含税销售额为300万元,本月收回50%的货款,其余货款于4月10 日前收回。由于购货方资金紧张,本月实际收回不含税销售额...

查看本题答案

包含此试题的试卷

注册税务师《单选题》真题及答案

点击查看

你可能感兴趣的试题

编制A公司2015年12月31日相关的会计分录并计算2015年年末未实现融资收益的摊销额

计算题远航公司为增值税一般纳税人适用的增值税税率为17%2008年1月1日远航公司采用分期收款方式向

编制A公司2013年12月31日相关的会计分录并计算2013年年末未实现融资收益的摊销额

某企业为增值税一般纳税人2021年9月采用分期收款方式销售配件合同约定不含税 销售额150万元当月应

3.60

5.10

13.60

11.70

某商业企业为增值税一般纳税人2019年11月采用分期收款方式批发商品合同规定 不含税销售额为800万

28.849

24.272

28.9

28.6

编制A公司2017年12月31日相关的会计分录并计算2017年年末未实现融资收益的摊销额

甲企业为增值税一般纳税人2020年2月1日采取分期收款方式向乙企业销售一批货物 价税合计565万元合

32.5

65

23

某商业企业为增值税一般纳税人2016年3月采用分期收款方式批发商品合同规定不含税销售额为300万元本

28.39

27.52

28.9

24.32

某商业企业为增值税一般纳税人2011年3月采用分期收款方式批发商品合同规定不含税销售额为300万元本

28.39

27.52

28.9

24.32

某铜矿开采企业为增值税一般纳税人2008年9月生产经营情况如下采用分期收款方式销售自采铜矿石5000

12.5

8.75

17.50

20

编制A公司2013年1月1日采用分期收款方式销售大型设备的会计分录

根据现行税法规定下列购进货物或应税劳务已纳的增值税可计入当月进项税额的有

某一般纳税人购进应税劳务取得税控专用发票并通过税务机关的认证

某一般纳税人接受投资和捐赠的货物已收到税控增值税专用发票并通过税务机关的认证

某商业企业采取分期付款方式购进货物,销货方已全额开出增值税专用发票,商业企业第一期货款已付

某商业企业购进货物,货物已验收入库,取得税控增值税专用发票并通过税务机关的认证,但货款未付

根据增值税法的有关规定下列表述错误的是

个体经营者符合条件的可以认定为一般纳税人

商业企业向供货方收取的返还收入一律不得开具增值税专用发票

增值税一般纳税人购进税控收款机支付的增值税专用发票注明的增值税可以从销项税额中抵扣

对新办的商贸企业符合一般纳税人标准的可以认定为一般纳税人,并从被认定为一般纳税人起,实行6个月的纳税辅导期的管理制度

某商业企业为增值税一般纳税人2014年3月采用分期收款方式批发商品合同规定不含税销售额为300万元本

28.849

24.272

28.9

24.322

某商业企业为增值税一般纳税人2009年3月采用分期收款方式批发商品合同规定不含税销售额为300万元本

28.85

16.90

18.90

14.32

某铜矿开采企业为增值税一般纳税人2014年9月生产经营情况如下采用分期收款方式销售铜矿石5000吨不

12625

27500

13750

15000

编制A公司2016年12月31日相关的会计分录并计算2016年年末未实现融资收益的摊销额

下列关于增值税征收率的说法正确的有

自1998年7月1日起,商业企业小规模纳税人的增值税征收率由6%减为4%

寄售商店代销的寄售物品,无论销售者是否为一般纳税人,自1998年7月1日起增值税征收率由6%调减为4%

对卫生防疫站调拨生物制品,可按照商业企业小规模纳税人4%的征收率征收增值税

对拍卖增值税应税货物,以销售价款为计税依据,按照4%的征收率征收增值税

对增值税一般纳税人生产销售的商品混凝土,自2000年5月1日起,按6%征收率征收增值税

编制A公司2014年12月31日相关的会计分录并计算2014年年末未实现融资收益的摊销额

某铜矿开采企业为增值税一般纳税人2008年9月生产经营情况如下采用分期收款方式销售铜矿石5000吨不

该企业缴纳资源税为3250元

该企业缴纳资源税为3750元

该企业缴纳增值税为12500元

该企业缴纳增值税为13000元

热门试题

更多

甲实木地板厂县城为增值税一般纳税人2008年5月有关生产经营情况如下1从油漆厂购进环保漆200吨每吨不含税单价1万元取得油漆厂开具的增值税专用发票注明货款200万元增值税34万元2向农业生产者收购原木木材30吨收购凭证上注明支付收购货款42万元另支付运输费用3万元取得运输公司开具合法运费发票木材验收入库后又将其运往乙地板厂加工成未上漆的实木地板取得乙厂开具的增值税专用发票注明支付加工费8万元增值税1.36万元甲厂收回实木地板时乙厂代收代缴了甲厂的消费税3甲厂将委托加工收回的实木地板的一半领用继续加工上漆当月生产实木地板2000箱销售实木地板1500箱取得不含税销售额450万元4当月将自产实木地板100箱用于本企业会议室装修实木地板消费税税率5%实木地板成本利润率5%所有应认证的发票均经过了认证假定计算的应缴消费税不含由加工企业代收代缴的消费税下列有关甲厂各项税收的计算正确的是

按规定以纳税人同类应税消费品的最高销售价格作为计税依据计算消费税的有

某位于市区的外贸公司2008年进口一批货物到岸价120000美元另支付包装费4050美元港口到厂内公路运费2000元人民币取得国际货物运输发票当期美元与人民币汇率1:7关税税率28%消费税税率30%如果该公司当期以200万元人民币不含增值税销售该外贸公司各环节应纳税额及缴纳方法正确的是

对纳税人购买自用的应税车辆其应纳车辆购置税计税依据的下列有关表述正确的有

宏伟洁康卷烟厂为一般纳税人2008年7月发生以下经济业务1向烟农收购一批烟叶开具的专用收购凭证注明的收购价款30万元支付给运输公司运费2万元含保险费0.3万元装卸费0.2万元已取得运输发票假定烟叶补贴由市财政承担2将该批烟叶委托A烟丝厂加工成一批特制烟丝支付加工费1万元已取得烟丝厂通过防伪税控系统开具的增值税专用发票该批特制烟丝已全部收回入库并用于生产特制卷烟3向A烟丝厂购入普通烟丝一批取得增值税防伪税控系统开具专用发票注明销售额10万元当月其中的60%被领用于生产A型卷烟4当月生产A型卷烟100标准箱销售其中80箱取得不含增值税的销售收入80万元已开具增值税专用发票因提供运输另收取运输费用2万元5将上述A型卷烟2箱与某食品厂交换一批食品已按照每箱1.2万元开具了增值税专用发票同时取得食品厂通过增值税防伪税控系统开具的增值税专用发票注明销售额2.4万元该批食品连同另5箱A型卷烟作为职工福利发放另有3箱A型卷烟赠送市电力公司6当月销售用委托加工收回的特制烟丝作为原料生产的特制卷烟20箱取得不含增值税的销售收入60万元7该厂当月将空余厂房出租给某单位合同规定租赁期限2年每月租金约定3万当月取得本年租金收入18万元注该卷烟当月最高售价为每箱1.2万元每步骤的结果均保留小数点后两位要求根据上述业务分别计算本题中下列有关涉税政策的陈述正确的是

某房产开发公司位于市区2008年7月发生了下列业务1将新建的一栋房屋无偿捐赠给一所小学该房屋由其他单位施工账面成本1000万元成本利润率为10%2以本公司的一栋旧办公楼对外投资参与接受投资方利润分配共同承担投资风险房产原值1500万元评估价2600万元3三年前以本公司的一栋原值为1300万元的房屋作抵押向某商业银行贷款700万元按照当地金融部门的有关规定以财产抵押方式申请贷款的其借款金额不得超过财产价值的70%贷款期限三年贷款年利率为8%按照协议规定抵押期间该房产由银行使用公司不再负担贷款利息2008年7月底贷款期满该公司因发生财务困难无力偿还贷款本金经双方协商银行将所抵押房产收归已有核定该房屋价值为2600万元银行向该公司支付差价房产归银行所有4以还本方式销售商品房20套每套120万元公司与购房者签订的协议规定自房屋销售20年后公司将房屋价款全部归还给购房者已知同期银行贷款利率为8%根据上述资料回答下列问题以本公司的一栋房产对外投资时应纳营业税为万元

以下营业税适用税率的表述正确的是

某酒厂为增值税一般纳税人主要生产销售各类白酒2008年5月经营情况如下1从某酒厂购进60吨酒精取得增值税专用发票注明价款102.40万元支付运费3万元取得运费发票入库后第10天财务已经入账由于储藏设备管理不善造成3桶酒精挥发经测算损失8吨2从农业生产者手中收购粮食600000斤收购凭证上注明支付金额30万元支付运输费用2万元装卸费0.5万元购入生产用煤取得增值税专用发票注明价款10万元增值税1.3万元支付运输费用4万元取得运费发票3销售瓶装粮食白酒20000斤开具增值税专用发票取得销售额31万元收取包装物押金3.51万元销售散装薯类白酒20000斤开具普通发票取得销售收入24.57万元向当地白酒节捐赠特制粮食白酒500斤用5吨特制粮食白酒与供货方换取原材料合同规定该特制粮食白酒按平均售价计价供货方提供的原材料价款20万元供货方开具了税款为3.4万元的增值税专用发票酒厂开具了税款为3.74万元的增值税专用发票特制粮食白酒最高售价25元/斤平均售价22元/斤售价为不含增值税售价4将试制的新型号干红酒10000斤发给职工作为福利成本价1.4万元该产品无同类产品市场价格5将当月购买一台设备对外投资购进设备尚未取得增值税专用发票但已支付全部价款32万元增值税5.44万元6生产车间领用煤炭6000吨职工食堂及浴池领用外购煤炭100吨每吨不含税购进价格400元7经批准进口一台小轿车自用成交价格为境外离岸价格FOB2.6万美元境外运费及保险费共计0.4万美元8月初库存外购已税酒精3吨每吨不含增值税单价3600元月末库存外购已税酒精4吨因为水灾库存的从农民手中收购的粮食发生霉烂成本5.28万元其中包括0.93万元的运费9本期为某酒厂提供酒窖设计收取服务收入50万元有关票据均在当月通过税务机关的认证并抵扣小轿车关税税率50%消费税税率9%汇率1美元=7元人民币粮食白酒和薯类白酒的比例消费税率为20%其他酒类产品的消费税率为10%其他酒类产品的成本利润率为5%酒精消费税率为5%要求请根据上述资料按照下列顺序回答问题单位为万元保留小数点后2位下列关于题目涉及的税收政策陈述正确的是

某边境小额贸易企业2008年5月通过指定口岸进口原产于乌克兰的白酒10000斤合同规定该批白酒的成交价格为3万人民币由进口方负担的采购代理人的购货佣金为3000元人民币应支付给代表双方利益的经纪人的经纪费2000美元同月自俄罗斯进口一批小手工艺品海关审定的成交价格为2万元人民币假定进口白酒的关税税率为10%白酒的消费税税率为每斤0.5元和20%小手工艺品的关税税率为4%美元的人民币汇率为1:7则下列关于边境贸易进口物资的相关陈述正确的是

下列混合销售行为中应纳营业税的是

按租赁方式进口的货物中以租金方式对外支付的租赁货物在租赁期间征收关税的完税价格是

某商贸公司为增值税一般纳税人并具有进出口经营权2008年3月发生相关经济业务如下1从国外进口小轿车一辆自用支付买价400000元相关费用30000元支付到达我国海关前的运输费用40000元保险费用20000元2将生产经营中使用的价值500000元设备运往国外修理出境时已向海关报明支付给境外的修理费用50000元料件费80000元支付到达我国海关前的运输费和保险费合计为20000元并在海关规定的当月内收回了该设备3从国外进口卷烟80000条每条200支支付买价2000000元支付到达我国海关前的运输费用120000元保险费用80000元4本期销售工业产品不含税合计15890000元销售初级农产品取得不含税收入580000元本期国内购进产品通过认证的进项税合计为789000元注进口关税税率均为20%小轿车消费税税率15%单位金额元要求按下列顺序回答问题每问均为共计金额商贸公司本期应向税务机关缴纳的增值税元

某房产开发公司位于市区2008年7月发生了下列业务1将新建的一栋房屋无偿捐赠给一所小学该房屋由其他单位施工账面成本1000万元成本利润率为10%2以本公司的一栋旧办公楼对外投资参与接受投资方利润分配共同承担投资风险房产原值1500万元评估价2600万元3三年前以本公司的一栋原值为1300万元的房屋作抵押向某商业银行贷款700万元按照当地金融部门的有关规定以财产抵押方式申请贷款的其借款金额不得超过财产价值的70%贷款期限三年贷款年利率为8%按照协议规定抵押期间该房产由银行使用公司不再负担贷款利息2008年7月底贷款期满该公司因发生财务困难无力偿还贷款本金经双方协商银行将所抵押房产收归已有核定该房屋价值为2600万元银行向该公司支付差价房产归银行所有4以还本方式销售商品房20套每套120万元公司与购房者签订的协议规定自房屋销售20年后公司将房屋价款全部归还给购房者已知同期银行贷款利率为8%根据上述资料回答下列问题该企业7月份应纳营业税和城建税合计万元

下列各项行为中不应当征收营业税的是

按现行增值税制度规定一般纳税人生产的下列货物不可以按简易办法依照6%的征收率计算缴纳增值税的是

某酒厂为增值税一般纳税人主要生产销售各类白酒2008年5月经营情况如下1从某酒厂购进60吨酒精取得增值税专用发票注明价款102.40万元支付运费3万元取得运费发票入库后第10天财务已经入账由于储藏设备管理不善造成3桶酒精挥发经测算损失8吨2从农业生产者手中收购粮食600000斤收购凭证上注明支付金额30万元支付运输费用2万元装卸费0.5万元购入生产用煤取得增值税专用发票注明价款10万元增值税1.3万元支付运输费用4万元取得运费发票3销售瓶装粮食白酒20000斤开具增值税专用发票取得销售额31万元收取包装物押金3.51万元销售散装薯类白酒20000斤开具普通发票取得销售收入24.57万元向当地白酒节捐赠特制粮食白酒500斤用5吨特制粮食白酒与供货方换取原材料合同规定该特制粮食白酒按平均售价计价供货方提供的原材料价款20万元供货方开具了税款为3.4万元的增值税专用发票酒厂开具了税款为3.74万元的增值税专用发票特制粮食白酒最高售价25元/斤平均售价22元/斤售价为不含增值税售价4将试制的新型号干红酒10000斤发给职工作为福利成本价1.4万元该产品无同类产品市场价格5将当月购买一台设备对外投资购进设备尚未取得增值税专用发票但已支付全部价款32万元增值税5.44万元6生产车间领用煤炭6000吨职工食堂及浴池领用外购煤炭100吨每吨不含税购进价格400元7经批准进口一台小轿车自用成交价格为境外离岸价格FOB2.6万美元境外运费及保险费共计0.4万美元8月初库存外购已税酒精3吨每吨不含增值税单价3600元月末库存外购已税酒精4吨因为水灾库存的从农民手中收购的粮食发生霉烂成本5.28万元其中包括0.93万元的运费9本期为某酒厂提供酒窖设计收取服务收入50万元有关票据均在当月通过税务机关的认证并抵扣小轿车关税税率50%消费税税率9%汇率1美元=7元人民币粮食白酒和薯类白酒的比例消费税率为20%其他酒类产品的消费税率为10%其他酒类产品的成本利润率为5%酒精消费税率为5%要求请根据上述资料按照下列顺序回答问题单位为万元保留小数点后2位该酒厂进口环节小轿车应纳税金合计为万元

某酒厂为增值税一般纳税人主要生产销售各类白酒2008年5月经营情况如下1从某酒厂购进60吨酒精取得增值税专用发票注明价款102.40万元支付运费3万元取得运费发票入库后第10天财务已经入账由于储藏设备管理不善造成3桶酒精挥发经测算损失8吨2从农业生产者手中收购粮食600000斤收购凭证上注明支付金额30万元支付运输费用2万元装卸费0.5万元购入生产用煤取得增值税专用发票注明价款10万元增值税1.3万元支付运输费用4万元取得运费发票3销售瓶装粮食白酒20000斤开具增值税专用发票取得销售额31万元收取包装物押金3.51万元销售散装薯类白酒20000斤开具普通发票取得销售收入24.57万元向当地白酒节捐赠特制粮食白酒500斤用5吨特制粮食白酒与供货方换取原材料合同规定该特制粮食白酒按平均售价计价供货方提供的原材料价款20万元供货方开具了税款为3.4万元的增值税专用发票酒厂开具了税款为3.74万元的增值税专用发票特制粮食白酒最高售价25元/斤平均售价22元/斤售价为不含增值税售价4将试制的新型号干红酒10000斤发给职工作为福利成本价1.4万元该产品无同类产品市场价格5将当月购买一台设备对外投资购进设备尚未取得增值税专用发票但已支付全部价款32万元增值税5.44万元6生产车间领用煤炭6000吨职工食堂及浴池领用外购煤炭100吨每吨不含税购进价格400元7经批准进口一台小轿车自用成交价格为境外离岸价格FOB2.6万美元境外运费及保险费共计0.4万美元8月初库存外购已税酒精3吨每吨不含增值税单价3600元月末库存外购已税酒精4吨因为水灾库存的从农民手中收购的粮食发生霉烂成本5.28万元其中包括0.93万元的运费9本期为某酒厂提供酒窖设计收取服务收入50万元有关票据均在当月通过税务机关的认证并抵扣小轿车关税税率50%消费税税率9%汇率1美元=7元人民币粮食白酒和薯类白酒的比例消费税率为20%其他酒类产品的消费税率为10%其他酒类产品的成本利润率为5%酒精消费税率为5%要求请根据上述资料按照下列顺序回答问题单位为万元保留小数点后2位该酒厂本月应向税务机关缴纳消费税额不包括进口环节应纳消费税为万元

某采矿企业2008年6月开采锡矿石50000吨销售锡矿原矿40000吨锡矿精矿100吨锡矿精矿的选矿比为1:12锡矿资源税适用税额每吨8元该企业6月应纳资源税元

下列不属于车辆购置税管理办法中的车主身份证明证件的是

下列有关营业税纳税义务发生时间的阐述符合营业税法规规定的有

宏伟洁康卷烟厂为一般纳税人2008年7月发生以下经济业务1向烟农收购一批烟叶开具的专用收购凭证注明的收购价款30万元支付给运输公司运费2万元含保险费0.3万元装卸费0.2万元已取得运输发票假定烟叶补贴由市财政承担2将该批烟叶委托A烟丝厂加工成一批特制烟丝支付加工费1万元已取得烟丝厂通过防伪税控系统开具的增值税专用发票该批特制烟丝已全部收回入库并用于生产特制卷烟3向A烟丝厂购入普通烟丝一批取得增值税防伪税控系统开具专用发票注明销售额10万元当月其中的60%被领用于生产A型卷烟4当月生产A型卷烟100标准箱销售其中80箱取得不含增值税的销售收入80万元已开具增值税专用发票因提供运输另收取运输费用2万元5将上述A型卷烟2箱与某食品厂交换一批食品已按照每箱1.2万元开具了增值税专用发票同时取得食品厂通过增值税防伪税控系统开具的增值税专用发票注明销售额2.4万元该批食品连同另5箱A型卷烟作为职工福利发放另有3箱A型卷烟赠送市电力公司6当月销售用委托加工收回的特制烟丝作为原料生产的特制卷烟20箱取得不含增值税的销售收入60万元7该厂当月将空余厂房出租给某单位合同规定租赁期限2年每月租金约定3万当月取得本年租金收入18万元注该卷烟当月最高售价为每箱1.2万元每步骤的结果均保留小数点后两位要求根据上述业务分别计算该厂当月生产销售特制卷烟应缴纳的消费税税额万元

依据车辆购置税的有关规定下列说法中正确的是

下列项目中属于进口完税价格组成部分的有

某商场增值税一般纳税人与其彩电生产厂家达成协议按销售量挂钩进行平销返利2008年5月向彩电生产厂家购进商品取得税控增值税专用发票注明税额120万元进项税额20.40万元并通过主管税务机关认证当月按购进价全部销售月末彩电生产厂家向该商场支付返利14.8万元下列该项业务的处理符合有关规定的有

某商贸公司为增值税一般纳税人并具有进出口经营权2008年3月发生相关经济业务如下1从国外进口小轿车一辆自用支付买价400000元相关费用30000元支付到达我国海关前的运输费用40000元保险费用20000元2将生产经营中使用的价值500000元设备运往国外修理出境时已向海关报明支付给境外的修理费用50000元料件费80000元支付到达我国海关前的运输费和保险费合计为20000元并在海关规定的当月内收回了该设备3从国外进口卷烟80000条每条200支支付买价2000000元支付到达我国海关前的运输费用120000元保险费用80000元4本期销售工业产品不含税合计15890000元销售初级农产品取得不含税收入580000元本期国内购进产品通过认证的进项税合计为789000元注进口关税税率均为20%小轿车消费税税率15%单位金额元要求按下列顺序回答问题每问均为共计金额小轿车在进口环节应缴纳的消费税元

甲公司一般纳税人外购一批200000元的货物委托乙企业一般纳税人加工应税消费品支付不含税加工费20000元货物加工完毕收回后甲公司将其直接销售取得不含税销售收入250000元该应税消费品消费税税率为10%根据这项业务以下各种说法正确的是

对2008年8月在中国境内销售小汽车在3.0升以上至4.0升的厂家在本年9月10日办理缴纳消费税时不能按2008年9月1日开始实施的小汽车新税率在3.0升以上至4.0升含4.0升的乘用车税率由15%上调至25%适用适用处理符合税法适用原则中的

A企业注册在B地去Y省M市W县行政区内收购铁矿石A企业应该代扣资源税代扣代缴资源税的地点是

宏伟洁康卷烟厂为一般纳税人2008年7月发生以下经济业务1向烟农收购一批烟叶开具的专用收购凭证注明的收购价款30万元支付给运输公司运费2万元含保险费0.3万元装卸费0.2万元已取得运输发票假定烟叶补贴由市财政承担2将该批烟叶委托A烟丝厂加工成一批特制烟丝支付加工费1万元已取得烟丝厂通过防伪税控系统开具的增值税专用发票该批特制烟丝已全部收回入库并用于生产特制卷烟3向A烟丝厂购入普通烟丝一批取得增值税防伪税控系统开具专用发票注明销售额10万元当月其中的60%被领用于生产A型卷烟4当月生产A型卷烟100标准箱销售其中80箱取得不含增值税的销售收入80万元已开具增值税专用发票因提供运输另收取运输费用2万元5将上述A型卷烟2箱与某食品厂交换一批食品已按照每箱1.2万元开具了增值税专用发票同时取得食品厂通过增值税防伪税控系统开具的增值税专用发票注明销售额2.4万元该批食品连同另5箱A型卷烟作为职工福利发放另有3箱A型卷烟赠送市电力公司6当月销售用委托加工收回的特制烟丝作为原料生产的特制卷烟20箱取得不含增值税的销售收入60万元7该厂当月将空余厂房出租给某单位合同规定租赁期限2年每月租金约定3万当月取得本年租金收入18万元注该卷烟当月最高售价为每箱1.2万元每步骤的结果均保留小数点后两位要求根据上述业务分别计算该厂当月应缴纳的增值税税额万元

按资源税暂行条例规定资源税的纳税环节有

热门题库

更多

证券从业

注册税务师

税务稽查员考试

税务筹划员考试

税收管理员考试

营改增知识考试

治税和纳税服务考试

地税系统考试

数字人事纳税服务考试

期货从业

基金从业

信贷从业

个股期权

特许金融分析CFA考试

助理理财规划师(三级)

理财规划师(二级)

湘公网安备 43130202000226号

湘公网安备 43130202000226号