你可能感兴趣的试题

存货的采购与付款 存货的收发与记录 存货的销售与收款 存货的保管与清查

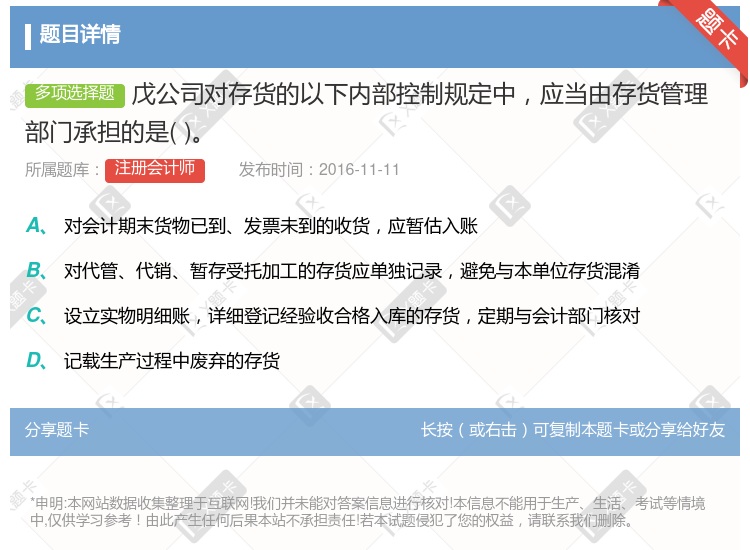

存货管理人员应经常抽时间对存货进行全面盘点清查 企业仓储部门应当详细记录存货人库、出库及库存情况,并定期和财会部门、存货管理部门进行核对 对代管、代销、暂存、受托加工的存货应该单独存放,其记录和会计核算可以和本单位存货合并处理 除仓储人员外,企业内部其他人员接触存货,应当经过相关部门的特别授权

存货的采购与付款 存货的收发与记录 存货的销售与收款 存货的保管与清查

采购部门与验收、保管部门相互独立 永续盘存记录南财会部门而不是仓储部门负责 实务控制的措施包括:限制非授权人员接近存货,定期盘点、检查存货管理情况,保管与记录严格分工等 由独立于存货管理的人员定期盘点、检查存货管理情况

存货管理人员应该经常抽时间对存货进行全面盘点清查 除仓储人员外,企业内部其他人员接触存货,应当经过相关部门特别授权 企业仓储部门应当详细记录存货入库、出库及库存情况,并定期和财会部门、存货管理部门进行核对 对代管、代销、暂存、受托加工的存货应该单独存放,其记录和会计核算可以和本单位存货合并处理

存货管理人员应该经常抽时间对存货进行全面盘点清查 企业仓储部门应当详细记录存货入库、出库及库存情况,并定期和财会部门、存货管理部门进行核对 对代管、代销、暂存、受托加工的存货应该单独存放,其记录和会计核算可以和本单位存货合并处理 除仓储人员外,企业内部其他人员接触存货,应当经过相关部门特别授权

存货的采购与付款 存货的收发与记录 存货的销售与收款 存货的保管与清查

存货管理人员应该经常抽时间对存货进行全面盘点清查 企业仓储部门应当详细记录存货入库、出库及库存情况,并定期和财会部门、存货管理部门进行核对 对代管、代销、暂存、受托加工的存货应该单独存放,其记录和会计核算可以和本单位存货合并处理 除仓储人员外,企业内部其他人员接触存货,应当经过相关部门特别授权

在评估存货内部控制的有效性后认为其内部控制良好,对存货进行适当抽查,并测试期末至抽查日发生的存货交易 在评估存货内部控制的有效性后认为其内部控制良好,提请J公司另择日期重新盘点,并测试期末至重新盘点日发生的存货交易 在评估存货内部控制的有效性后认为存货内部控制存在重大缺陷,提请J公司另择日期重新盘点,并进行适当抽查 在评估存货内部控制的有效性后认为存货内部控制存在重大缺陷,直接确认为审计范围受到限制

在评估存货内部控制的有效性后,对存货进行适当抽查,并测试期末至抽查日发生的存货交易 在评估存货内部控制的有效性后,提请J公司另择日期重新盘点,并测试期末至重新盘点日发生的存货交易 由于存货内部控制存在重缺陷,提请J公司另择日期重新盘点,并进行适当抽查。 由于存货内部控制存在重大缺陷,直接确认为审计范围受到限制

在评估存货内部控制的有效性后,对存货进行适当抽查,并测试期末至抽查日发生的存货交易 在评估存货内部控制的有效性后,提请J公司另择日期重新盘点,并测试期末至重新盘点日发生的存货交易 由于存货内部控制存在重大缺陷,提请J公司另择日期重新盘点,并进行适当抽查 由于存货内部控制存在重大缺陷,直接确认为审计范围受到限制

在评估存货内部控制的有效性后,认为辛公司内部控制健全、有效,对存货进行适当检查,并测试期末至检查日之间发生的存货交易 在评估存货内部控制的有效性后,认为辛公司内部控制健全、有效,提请辛公司另择日期重新盘点,并测试期末至重新盘点日之间发生的存货交易 在评估存货内部控制的有效性后,认为存货内部控制存在重大缺陷,提请辛公司另择日期重新盘点,并测试期末至重新盘点日之间发生的存货交易 在评估存货内部控制的有效性后,认为存货内部控制存在重大缺陷,直接确认为审计范围受到限制

采购部门与验收、保管部门相互独立 制订成本计划、费用预算、永续盘存记录由财会部门负责而不是仓储部门负责 存货的保管与会计记录由同一人负责 由独立于存货管理的人员定期盘点、检查存货管理情况

存货的采购与付款 存货的收发与记录 存货的销售与收款 存货的保管与清查

存货的采购与付款 存货的收发与记录 存馈的销售与收款 存货的保管与清查

存货的采购与付款 存货的收发与记录 存货的销售与收款 存货的保管与清查

评估与存货相关的内部控制的有效性,如果内部控制运行有效,则对存货进行适当检查,同时测试检查日至资产负债表日之间发生的存货交易 视为审计范围受到限制,并根据其影响大小发表恰当的审计意见 利用E公司存货永续盘存记录作为核实资产负债表中存货项目金额的依据 评估与存货相关的内部控制的有效性,如果内部控制运行无效,则提请E公司另择日期重新盘点,并测试重新盘点日与资产负债表日之间发生的存货交易

在评估存货内部控制的有效性后,对存货进行适当检查,并测试期末至检查日发生的存货交易 在评估存货内部控制的有效性后,提请N公司另择日期重新盘点,并测试期末至重新盘点日发生的存货交易 由于存货内部控制存在重大缺陷,提请N公司另择日期重新盘点,并进行适当检查 由于存货内部控制存在重大缺陷,直接确认为审计范围受到限制

评估与存货相关的内部控制的有效性,如果内部控制运行有效,则对存货进行适当检查,同时测试检查日至资产负债表日之间发生的存货交易 视为审计范围受到限制,并根据其影响大小发表恰当的审计意见 利用E公司存货永续盘存记录作为核实资产负债表中存货项目金额的依据 评估与存货相关的内部控制的有效性,如果内部控制运行无效,则提请E公司另择日期重新盘点,并测试重新盘点日与资产负债表日之间发生的存货交易

在评估存货内部控制的有效性后,认为辛公司内部控制健全、有效,对存货进行适当检查,并测试期末至检查日之间发生的存货交易 在评估存货内部控制的有效性后,认为辛公司内部控制健全、有效,提请辛公司另择日期重新盘点,并测试期末至重新盘点日之间发生的存货交易 在评估存货内部控制的有效性后,认为存货内部控制存在重大缺陷,提请辛公司另择日期重新盘点,并测试期末至重新盘点日之间发生的存货交易 在评估存货内部控制的有效性后,认为存货内部控制存在重大缺陷,直接确认为审计范围受到限制

湘公网安备 43130202000226号

湘公网安备 43130202000226号